当行情突破整理区间,交易者应该估计有效突破之后的目标价格,如此才能衡量风险报酬比率。如果风险与报酬之间的关系不理想,就不应该进场。

举例来说,假定交易成功的获利为20 美分,但失败的损失则高达1 美元。这类的风险报酬关系显然很糟,除了第6 章谈到的斐波那契折返比率之外,还有一些技巧可以用来衡量走势幅度。我稍早曾经提到一种方式,利用横向整理走势的宽度衡量突破之后的目标价格。行情发展都存在某种固定的特质,所以不可以利用过去的波浪或区间大小,来估计后续的走势幅度。在你的走势图上,如果股价在某横向区间整理的宽度为12.5 厘米,不妨由突破点向上衡量12.5 厘米分为目标价格。同理,如果前一波浪的走势幅度为3 点,也可以依此设定下一波浪的目标价位。另外,当价格突破通道之后,也可以利用通道宽度来衡量突破之后的目标价位。

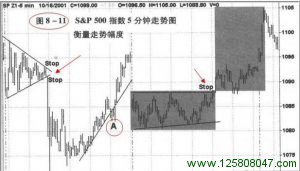

请参考图8-11 ,当价格突破横向整理区间之后,涨幅几乎刚好等于整理区间的宽度。图形中的两个阴影长方形非常类似,只是方向相反。当行情发展到目标价位,就应该准备获利了结,不要心存贪念,否则煮熟的鸭子可能就飞了 —- 如同图8-11显示的情况。

8.11 衡量走势价格目标

版权所有转载请注明标题及链接:峰汇在线 » 8.11 衡量走势价格目标

相关推荐

- 巴菲特购入国际飞安公司(1996)

- 巴菲特购入犹他州威利家具公司(1995)

- 大都市/美国广播公司与巴菲特

- 巴菲特与迪士尼

- 巴菲特购入盖可保险公司(1995)

- 巴菲特的再保险事业

- 全球最大超级灾害保险公司

- 伯克希尔的保险事业

- 巴菲特购入贺兹柏格珠宝店(1994)

- 巴菲特再度投资美国运通公司

- 巴菲特投资美国航空公司始末

- 巴菲特与吉列刮胡刀

- 巴菲特购买RJR纳贝斯克债券

- 巴菲特与可口可乐

- 伯克希尔的其它子公司

- 巴菲特和堪萨斯银行家保险公司(1996)

- 巴菲特买下戴克斯特鞋业公司(1993)

- 巴菲特收购布朗鞋业公司(1991)

- 巴菲特入股M&T银行公司

- 投资奥马哈皇家棒球队(1991)

- 巴菲特投资波尔仙珠宝店(1989)

- 巴菲特购入史考特飞兹公司(1986)

- 巴菲特买下内布拉斯加家具百货(1983)

- 巴菲特和魏斯(WESCO)可金融公司

- 巴菲特和蓝筹邮票公司

- 巴菲特对华盛顿公共电力供应系统债券的投资(1983)

- 巴菲特对时代华纳的投资(1982)

- 巴菲特购入多元零售公司(1978)

- 巴菲特收购水牛城新闻报回顾(1977)

- 巴菲特购入喜斯糖果回顾(1972)

- 巴菲特入主华盛顿邮报公司(1973)

- 巴菲特投资的第一家报社-太阳报公司(1969)