市场波动是投资决策的向导

由于普通股甚至投资级别的股票,其价格也呈周期性和大范围的波动,因此,许多机智的投资者就感兴趣于从价格的波动变化中谋取利润。可通过两种途径达到此目的:时机和价格。所谓时机,就是要致力于预测股票市场的行动──当认为将来市场进程是上升时,买入并持有,而当进程是下降时卖出或不买。所谓价格,就是应致力于当报价低于合理价格时买进股票,而当上升到超过该价格时卖出股票。较少野心的价格形式是你应努力确信,当你买的时候,你没有为你的股票支付得太多。这对长期投资者来说应该满足了,其强调的是长期持有,而它本身就表示了很少关注市场水平。

我相信不论通过这两种途径的哪一种,一个理性投资者最后都会收到满意的回报。我同样确信,如果他在预测的基础上,把重点放在时机上,他最后会成为一个投机者,从而得到投机者的结果。外行人不易看到二者之间的区别,且华尔街也不认为二者之间存在区别。作为商业实践,股票经纪人和投资咨询人员都普遍认为投资者和投机者都应对市场预测持极其谨慎的态度,而不是确信其正确性。

一个人从华尔街得到的越多,他就越应对预测和时机持怀疑态度。投资者不必进行大量的预测,应他的要求所进行的预测几乎天天出现。然而,在许多情况下,他很注重它们,并依据它们而行动。为什么?如果投资者认为他能通过预测和时机赚钱,他就要每天作大量的预测,而他认为经纪人或咨询人员的预测比他更可靠,他就会经常去咨询,而很少自己去思考。

这一态度最后只会让投资者后悔不迭。如果没有认识到这一点,他将会发现自己成了一个市场交易商。在持续的牛市,在投机潮中很容易赚钱,他会慢慢对所买证券的质量和价值失去兴趣,越来越投入到与市场作对这一诱人的游戏中。但实际上“与市场作对”等于与自己作对,因为是他和他的同伴形成了市场。

这里,我们没有空间详细讨论以前的和最近的市场预测,大量的脑力已投入了这一领域。毫无疑问,某些人可从对市场的很好分析中赚到钱,但认为一般公众都能通过市场预测赚到钱就荒唐了。假如在某一信号下,公众在获利的前提下,都去抛售股票,那谁会去买呢?假如你,读者,想通过市场预测赚钱,你的投资目标必须和其他投资者一致,并且能够比你的同伴做得更好才行。无论是在理论上还是在实践中,一个独立的参与市场运动的一般或典型的投资者都不可能比公众更加成功。

关于时机的理论还有一点很容易被忽视。对于投机者,时间具有心理上的重要性,因为他想在短时间内获取大笔利润,在他的证券上升之前等待一年的想法是不适合他的。而等待的时间对投资者来说则无关紧要。如果没有得到某一有价值的信号,说明购买时间已经来到,投机者就不会投资,那对他有什么利润呢?投机者只有再等待一段时间后,以相当的价格买入,才能赚取利润以抵消股息收入的损失。这也意味着对于投资者来说,时间没有真正的价值,除非它与价格一致,即,除非它使他能比以前的卖价低得多的价格再次买入。

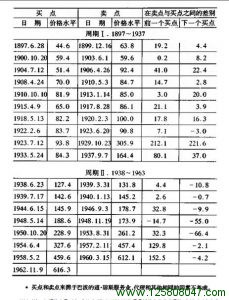

在这方面,关于买入和卖出时机的著名道氏理论已有不同寻常的历史。简单地说,这一理论把股票平均值向上的一种特殊类型的突破作为买入的信号,而把向下的类似突破作为卖出的信号。用这一方法计算的结果──不一定准确──表明自1897年到今天在实际操作一直是可以获利的。

让我们从关于“再购买测试”的观点来看一下表6。道氏理论是否像该表的测试结果那样,允许参与者以比其卖出价低的价格买回呢?答案是奇怪的且不那么尽如人意。在开始的40年(1899年至1938年间)10次购入中有9次实现了真正的利润;但在1938年以来的7次购入中,交易者每次的买价都比售价高。因此,假如他一直持有的话情况反倒好些。因为那样的话,在这一阶段内他不但会获取本金价值,还会获取连续的股息收入。

经过对这一问题的大量研究,我认为,道氏理论运行结果最近的变化并非偶然,它显示了在商业和金融领域内预测和交易准则的一个固有特性。那些日益被人们接受和看重的准则之所以如此,是因为在一段时期内它们一直运行很好,或有时仅仅是因为它们似乎适合以前的统计记录。但是随着其日益被接受,其可信度也逐渐降低。其原因有二:首先,随着时间的推移,旧的准则不再能适用新情况。其次,在股市发展中,交易理论本身的流行性也会发生一定的影响,这从长远的观点来看降低了其获取利润的可能性(道氏理论的流行性似乎能证明其本身的正确性,因为当出现买入卖出信号时,它可以通过其追随者的正确行为使股市上涨或下跌。这种类型的“大崩溃”带给公众交易者的当然是危险而非利益)。

作为对由道.琼斯定理所产生的报告结果的检查,我们用阻力点技术来看一下1897年至1963年间道.琼斯工业平均指数每月的数字,显示结果整体上和传统的道氏理论据说的相似。1933年6月之前,证明这一方法一直是成功的,其显示的总体收为234点,而这一部分如不进行交易的话,仅仅可能上涨58点。但是在1933年6月至1963年12月间情况发生了转变,10次中的8次出售和再购证明是无利可图的。因此,如果仅仅持有,获得的收入可达554点,而遵循阻力点技术的交易者仅仅可获得200点的收入。

低价买进高价卖出的方法

我认为一般股票投资者不能一直通过预测价格的波动来赚取利润。在每一个大幅下降后买进且在每一个大幅上升后卖出的情况下,他能从中获利吗?从1950年以前的价格波动情况来看,投资者可通过买低卖高方法从中获取利润。事实上,古典的“精明投资者”的定义是“在其他人都抛售的熊市中购入,在其他人都购入的牛市中抛出的人”。

在1897年至1949年间,有10个完整的市场周期,其运行特点是,从熊市到牛市再回到熊市,其中6个历时不到4年,4个长达6至7年。另有一个──1921年至1932年间著名的“新时代”周期──持续了11年,由低到高的增长率在44%~500%之间,大多数在50%~100%之间,而随后的降幅在24%~89%之间(大多数在40%~50%之间,应该注意,50%的降幅就抵消了前面100%的升幅)。

几乎所有的牛市都具有这样几个典型的特征:(1)历史性的高价位;(2)高价格收益比;(3)相对于债券收入较低的股息收入;(4)许多投机活动;(5)许多质量较低的普通股上市。因此,对学习股市历史的学生来说,机智的投资者应该能识别出周期性的熊市和牛市,从而在熊市上购入,在牛市中抛出,并且在大多数情况下以相当短的时间就价值因素或价格升降幅度或二者的综合情况,研究出各种确定市场是否处于购入或抛出水平的方法。

但是我必须指出,即使是开始于1949年的前所未有的牛市之前,在市场周期中仍有许多变化使买低卖高这一方法复杂化,有时甚至失败。最显著的一次是20年代末的大牛市,在这个牛市中,许多预测都失败了。然而,即使在1949年,也不能肯定投资者应该主要将其金融策略和投资过程基于在熊市时低价位买进,而在牛市时高价位卖出。

最后事实证明,反过来倒是正确的。在过去15年,市场行为没有遵循以前的模式,以前建立的危险信号及买低卖高的准则都不适用了。在下章中,将详细说明忽视1950年前先例的原因。我不敢确定以前的牛市──熊市模式最终是否还会出现,但我认为,投资者致力于将他现在的策略基于经典的公式,即在买入任何普通股之前,等待可证明的熊市水平,是不真实的。我的建议是,如果投资者选择这样做的话,那么应根据由价值标准衡量的股价水平吸引力的大小,相应地调整证券组合中股票和证券投资的比例。