普通股的资产价值由以下因素决定:所有的有形资产(一般根据它们的账面价值),扣除普通股之前的所有负债和债权,按未偿还股的数量平分余额。如果存在资产价值,它的重要性是什么?几十年前,人们认为它是最重要的,正如资产负债表中所显示的,净有形价值是投资估价和投资决定的起点,就是今天它也是私人企业或封闭式公司评价的出发点。股票市场上,股票的价格完全按其他方式变化。价格是由当前或预期的收益、品质或“一般预测”和股息率决定的。对典型普通股来说,要找到可用于资产面值的对市价的具体影响力是比较困难的。

这样我们发现,虽然1963年纽约中央铁路股票背后有141美元的资产,却以15美元的低价卖出;另一方面施乐普通股在87美元卖出,而回调时仍低于有形投资每股3美元的价。表22表明,在道.琼斯工业股票中,巨蟒公司以自身有形资产价的一半卖出,而东方柯达却以超过5倍这个价卖出。

在我们的想法里,决不愿意完全按资产价目交换。困难在于帮助聪明的投资者形成这种印象。对这一点认真研究了几年之后,我不再轻易地建议将低于价格的资产价值的巨大亏损看作证券估价的“负面因素”。

如果资产价值超过了收益率价值,投资者对此几乎不会感兴趣,因为缺少相当收益率的固定资产占有了不合适的比重。然而,应该注意那些流动资产净额或者流动资本远远超过收益率价值或市场价格的例外情况。这不会发生在一些领先的和成功的公司,但在次等的公司中这种现象经常会发生。在这些公司中,我们经常看到,普通股只是在低于公司的流动资产价值而不少于其商誉价值时,销售才好一些。

在这一点上,股市评价与私人企业评价之间的区别比其他一些企业更明显。在私人企业中,如只有少量权益时,其价值会被评为最低水平,这是由于其手头的现金少于总负债。华尔街却并不是这样。如果企业作为一个整体不再能引起人们的兴趣时,人们常常会不顾企业所有其他财产,而明显地以低于现金资产价值很多的价格霞光他们的股票。这种情况只是不适用于第二等级企业。读者可以回忆一下1938年A&P普通股卖出时少于流动资金的情况,甚至一家更大的企业迅捷公司继续按战前的基价卖出时,也没人注意到这个事实。在1947年至1949年,甚至从1940年开始,就有大量的同类股票上市,它们获得的收益给人留下很深的印象。

在1957年至1958年,当普通市场处于高水平时,售价低于流动资金的公司仍大量地存在,而且数量之多令人惊异。在其他章节,我曾列出了一些属于大类的廉价证券。

在评价和选择普通股时,我建议把过量的流动资产价值作为一个明确的“增长因素”。如果能发现流动资产价值具有令人满意的收益能力,它就提供了有力的购买理由。对那些坚持将此放入公式的人,我建议在评价时,将流动资产价值超过收益能力价值量的一半加入到收益能力价值中去。

在以前,用现在或最近的一些例子论述规律比较容易。在1964年初,能用的例子不多,如果用了,也只具有一些可疑的独特性。不过,正如我所写的,我将会用一些当前的示范例子来阐述这个问题。

1964年3月,Burton-Dixie公司(床垫、枕头等制造商)以每股20美元卖出。在这以前的5年里,它的收益相对比较少,每股账面价值50美元,平均收益1.50美元。在1963年,每股平均收益1.03美元,独立的流动资金大约每股30美元,而现金资产每股16美元。保守的评价者估计每股长期收益1.50美元,并给18美元的收益能力价值提供12的倍数。但如果接受我的建议,他会再加上18美元和30美元的流动资金价值之间差值的一半,也就是说,相对比较合适的估价是每股24美元。

我不能自信地预测购买单一上市的股票,像1964年3月Burton-Dixie的价格那样还能获利。但如果能找到一些这样的组合,那么几乎一定能获得令人满意的结果。

成长股的评估

我以前讲过,证券分析家的大部分正式评价都与成长股的评价有关。我通过研究各种方式为读者提出了一个简单的公式用于成长股的评价。这个公式得出的价值数据相当接近于那些用更精密的数学方法计算出的结果。我的公式是:

价值=当前(普通)收益*(8.5加上预期年增长率的2倍)

这个增长数应该是对下一个7至10年的预测。

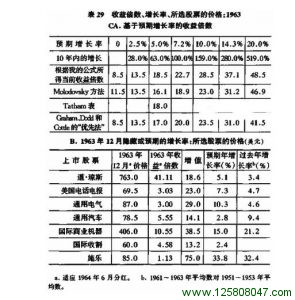

读者可能会对表29感兴趣。它把我的公式得出的当前收益的倍数和别的权威机构的结果作了比较。根据公式很容易看出哪个增长率是固有的,哪个明显是根据当前市场价预测的。表中给出了这种计算的一些例子。施乐公司预测的33.8%的年增长率与通用汽车公司绝对适当的2.8%的年增长率之间的差别的的确是惊人的。在某种程度上,用股票市场的预感也能解释。通用汽车公司1963年的盈利——一些公司历史上的最高值——为何能艰难地保持住并且能适当地超出一点。另一方面,施乐公司的价格收益率代表了有很大业绩的大公司的投机热情,并且还可能会给它们带来更多的契约。

道.琼斯工业股票隐藏的或预期的5.1%的年增长率与1951年至1953年和1961年至1963年之间3.4%的实际年增长率(综合伯)形成了比较。

头等和次等普通股

防御型投资者和进攻型投资者之间实际的主要的区别在于:前者要限制自己向大的领先的公司投资;反之,如果后者的判断力和技巧告诉他这些公司有足够吸引力,那么他可能购买它们的股票。我认为,防御型投资者在对主要的股票作选择时,不必受我的评价方法或类似方法的影响,否则会给他带来比预想的更多的麻烦。如果他采用多种投资方法,或者采用如第9章里策略B和策略C论述的更简单的选择标准,那就足够了。

另一方面,如果进攻型投资者买进念头的或环公司的股票,他就会大胆地通过在众多股票中选择“最好的”来证明自己的独立判断。他会这个目的而选择我的评价方法,或者采用对他和他的有更加吸引力的其他选择方法。无论采用什么方法,我认为使人放心的情况应该是,他购买的股价所表示的企业部的市场价值,不要过于高出实际记录和谨慎的前景预测的价格。

就那些书籍有广阔前景并因此而表现得最热门和有最高价值的公司来说,很明显不能这样做。想想施乐公司,在1964年后期以132美元卖出,这个投机成功的公司因此在市场上拥有27亿美元的价值。这个数字依次是1963年销售额的10倍、利润的117倍、每股不足3美元的净有形资产的约50倍。我的主要论点是,作为真正的投资,不能买那种价格的普通股和同一水平的其他股,除非投资和投机混合在一起,投机占了统治地位,或对自己真正的购买动机含混不清。

很难划清次等股的范围。它包括大约2000种上市股票和好几千种未列出的股票,它们一般未被认作为有很大的市场发展前景的主力,从而进入“贵族阶层”。很明显,无论何时,在意见相异处都会有大量的相同部分,但在一般情况下,投资者应知道他民考虑的上市证券是属于头等级别还是次等级别。

聪明的投资者能够成功地在交待普通股中动作,他只在廉价时买进。这意味着当它们的短期前景看好也就是普通的购买者可能对它们很感兴趣的时候,聪明的投资者几乎不会买进它们。在这种时候,市场价格持续上升,并可能接近甚至超过预期的长期价值。明显地,这是一个有利的卖出而不是买进机会。

在这些次等公司不景气甚至有些无望的时候,价格水平其实更适合进攻型投资者。在这种时候对一种证券作出大的选择并不难,那就是,证券内在价值是其卖出价的2倍。这个评价方法经常被使用,很有利于确定预期公平价值。如果投资者砍他没有为这个价值中的每美元支付多于67美分甚至更少的钱,那么,他有充分的理由期望在来看有令人满意的收获。

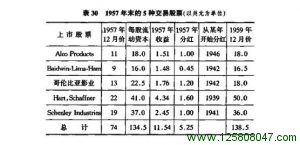

为了说明在有吸引力的水平上的次等普通股的选择,我们将回到1957年的年末。在表30中,列出了在那里满足以下4条投资价值标准的5种股票。

1. 基本规模:有超过1000万美元的流动资本

2. 主要“廉价”标准:以低于净流动资产2/3的价格卖出普通股。

3. 低市盈率: 价格不超过1957年收益的8倍。

4. 良好的分红历史:至少在以前10年分过红利。

这5种股票在后来的两年里都获利了令人满意的进步,1959年12月的总价值略微超过前两年的净游戏资产价值。