ATCHSON普通股的价格波动

作为通用汽车股价附例,我简述一个领先铁路股——Atchison Topeka & Santa Fe(A. T. & S.)公司的情况。它从1900年18美元升至1909年的125美元,1917年和1921年降至75美元,1929年猛升至299美元,1932年降至18美元,1937年重升至95美元,1940年降至13美元的最低点,1946年爬升至121美元,1947年降至66美元,1948年又升至120美元。1900年至1909年和1940年至1946年有惊人的相似性,40年后历史重演(1951年和1956年股票1股分成10股后,1956年升至334美元,1957年跌至168美元,1964年重新回到370美元的价位)。

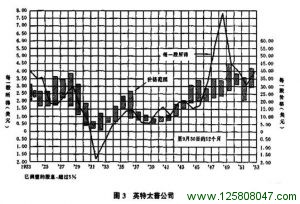

典型小规模上市公司: 英特太普

英特太普是一个排字机及相关设备的专业厂家,其产品出售给印刷和出版行业。公司成立于1916年,1923年股票上市,1947年销售额为774.5万美元,税后净利润为70.3万美元,自有资本大约为650万美元。图3显示了这一公司在1923年至1953年的盈利变化情况,不包括已被报导的1923年以前的最好盈利情况。这一点显示表明它是一个衰退行业,而且根据成长股理论,从它上市起就不会有投资需求。

实际上公司建立后运行良好,多年来普通股都能得到分红,并且公司抛出原始股,扩大其流动资金。

从安全角度分析,大部分时间公司股票风险很大。在这期间它为投资者带来较高的收益。尽管股票现行价格大约20美元,市盈率为10%,但在1938年至1942年里,市场价格围绕9美元在波动。

正如图3所示,英特太普公司的历史教训是很明显的,但又很少被注意到。购买那种收益已很高、短期前景差、价格低于几年前价格的股票是不明智的,而购买中性市场上的那些相对被忽视,价格比其实际价值低得多的股票则是明智的选择。

刚刚讨论过的3家公司的相对价格数据或许能引发出有趣的结论。表38给出了1923年至1952年4个不同年份的平均价格。

结果表明,到1947年底最好的长期价格属于Kress,它反映了多年的稳定收益,被列入成长股的级别。但下一个5年Kress停止了增长,而通用汽车公司每股盈利与平均价格增长了2倍。但通过对数据的比较,最好的投资机会应是购买英特太普公司1940年的股票。由于在此之前英特太普的盈利业绩不高,这就导致了一个具有特别投资价值的低价。

这些结论与传统的投资理论很难吻合,其暗示开放的思想和独立的思考将会在华尔街取得好的红利。

模式3:极端的兴衰

下面列举的几个公司就其代表的证券市场持久的易被发现的部分来说,并不能称为典型的例子。极端的例子虽不常见,但却向投资者们展示了企业的发展变化是多么不同寻常。大多数人认为这些变化是由企业的成功与失败决定的,所以我们看到福特公司的每美元原始投资价值大幅增长。相反,有一个大学非常熟悉的例子:45年前许多人认为New Havevs铁路股是一个具有高投资价值的股票,而随着公司的最终破产,成百万的投入化为乌有。

投资者从一些极端的成功与失败的企业例子中,可以进一步了解到影响美国企业发展和对其进行投资的因素。下面的例子表明不同类型的企业变迁及与之有关的风险价值。对每一个例子我将附上一些评语,以便作一般的应用。

布鲁斯威克公司

让我们回到1964年来看下面的例子。

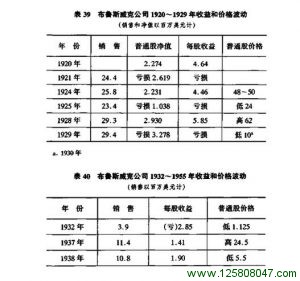

布鲁斯威克公司于1845年开业,1907年被合并,其普通股于1924年公开发行。该公司是办公桌、厨房设备的市场领导者。尽管它处于市场领导地位,但如表39所示,其经营业绩波动相当大,甚至出现巨大亏损。

在1936年至1955年间,该公司的盈利几乎在不停地上下波动,1950年达到这期间股价最高点,每股5.08美元,3年以后又跌到最低点,每股0.32美元。如表40所示,股市价格比股票的实际价值低且被认为是垃圾股。现在每股的净值为28美元,市场价为42美元,盈利为1.21美元,每股分红12.5美分,另有5%的配股。但在1954年每股售价为13.75美元;在1964年公司销售额为3330万美元,净收入为69.30万美元,有47.30万流通股。

很明显,在这段时间里布鲁斯威克公司均不能为投资者和投机者带来很高的利润。公司不久前进入学校办公设备领域,进行适度多元化经营。1956年一个生产自动私人侦探设备的合伙公司盈利高达50%,1958年布鲁斯威克公司取得了这个公司的所有权。在与美国机器铸造公司竞争中,公司同时生产旧式与新式厨房设备,并在这个利润较高的市场中迅速扩大了份额。另外它还进入许多毫无关联的行业中,如医疗设备、体育用品、游船等。

1961年该公司销售额达4.27亿美元,净利润达4500万美元,在1957年至1961年间股票劈股4次,现在16张新股票等于1张老股票。1961年,股价上涨到一个惊人的高度,约75美元,相当于1张老股票涨到1200美元,而7年前老股票的价格在14美元以下;收益则是其29倍,每股45美分的红利还不到收益的1%,扣除股票交易的费用,普通股市值达12亿美元。

一个谨慎的安全分析家在这惊人的成功故事里应发现一些可疑的问题。第一,该公司面临巨大的扩大市场销售的压力,而扩大销售只有依靠降低价格来吸引老客户,过快的发展最终必然使行业进入狭窄的空间。第二,该公司在销售商品时借了大量的外债(它的短期及长期外债估计为7亿美元)。第三,它所报告的巨大利润放在分期付款账户上,实际上还没有支付所得税。如果分析人员对1920年以来的记录进行研究,一定会为该公司的巨大应收款的前景感到担忧。

1961年高峰期过后灾难就紧随其后,如考虑到应收款的损失,1963年该公司盈利情况发生巨大逆转,从年盈利4500万美元降到年亏损1000万美元,股价为10美元,比其最高价下降了87%,公司因此延迟支付1963年下半年的红利。

布鲁斯威克的故事说明了极为风行的美国公司的生动特征。拿破仑说,不愿意当元帅的士兵不是好士兵,而几乎所有试图飞到理想高空的企业都以沉重地摔回地上为代价。

模式4:成长股的行为

最后部分有别于于先前,是因为它说明了股市行为的不同部分。一个成长股的确定,不仅是因为其一个特别好的历史,而且要求这种情况将继续下去。大部分公司股票的这种内在增长最终将会逐步或完全停止,所以,股票市场对其走向如果具有洞察力,许多成长股在其盈利能力出现减弱之前不丧失了高价位。

我们还不能对成长股市场发展变化趋势进行先见之明的判断。令股民们大吃一惊的是,当一个公司的实际收益已明显下降时,股价仍会保持很高。然后股民们对股市前景深感失望,而且这种失望的心态在股价较高的情况下表现更加强烈。

有时由于股民的固执心理,或长期前景看好的原因,一些恶化的成长股价格就会表现得比其应显示的价格高,1947年至1948年的航空股表现就是如此。