持续增长的3M公司

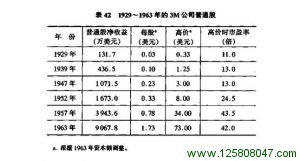

在叙述之前我们来看一下表42。

从表上我们得到一个很深的印象:3M公司有非常令人满意的历史,市场价值显示了股民的信心,认为公司在未来的几年里将会继续繁荣。该公司公布了市盈率后,公司的股票交易比1929年更活跃。值得注意的是,1929年整个公司的资产被评估高达1400万美元,到1958年其普通股的市价总额17.50亿美元。因公司连续盈利,为企业带来了高位市场价亦为企业带来了灾难。

3M公司的股价在1957年从101美元的高位降到次年的70美元,1961年又从87.5美元高位降至1962年的41美元低位。如此波动无疑是投资商的热情被公司不同寻常的增长所引发的必然结果。无论如何,股市这种波动与公司的真实盈利变化没有多少联系。

IBM公司有与3M公司几乎同样的经历。IBM公司的净收益包括国外收益,年利润从1929年的670万美元增长到1963年的3.03亿美元,股价从1929年的50美元上升到1964年初的192美元。但是如我在前面所指出的,在1961年12月到1962年5月不到6个月的时间里,股价下跌了50%以上。

利润下降的同时投资增长: 菲利浦.莫里斯公司

在1929年至1939年间,当几乎所有公司利润下降的同时,菲利浦公司的税前利润增长了20倍。这是企业的巨大成功。7年以后,公司净利润明显下降,但市场上投资热情依然高涨。1946年股市价格高达企业前盈利的27倍,是当年盈利的3.5倍。从那个水平起到1948年初,股价下跌了2/3,比其他领导股下跌幅度大得多。这明显是投机者对公司变化反应滞后的表现。随后公司的销售额和利润均有大幅增加,但有意义的是,1950年至1953年的牛市高价并没有超过1938年至1946年的最高点。

公司1953年的每股盈利为4.13美元,1957年每股盈利为4.50美元,但1957年的平均价格低于1953年的平均价格。

企业的运行结果并不代表投资者的热情

TWA公司的发展变化就像航空运输业的一个缩影,它有一个充满希望与失望的过程,许多年后投资者又恢复了信心。经过多年的发展,到1937年公司进入一个快速成长期。公司的收入迅速提高,1937年为500万美元,1944年为2500万美元,1947年为7900万美元,1952年为1.61亿美元,到了1963年达3.75亿美元。从交通流量来看,航空运输业的每一家公司都是充满希望的。

但TWA公司的净收入却是另外一种情况。公司从1937年96万美元的亏损发生意想不到的转变,1944年达到275.30万美元的净收入。随着1946年至1947年毛收入的巨大增长,公司竟出现极不成比例的亏损。在这两年中亏损额达到2300万美元,而在是1945年公司的账面净资产为1800万美元,因此巨大的亏损将股东的资产一扫而光,使这个领头的成长股公司实际上变得无力偿债。在随后几年里,公司又恢复盈利。1950年至1952年,年平均盈利为900万美元,每股盈利为2.7美元,公司财务状况随公司发行新股得到改善。但1956年至1957年公司又出现了赤字。

正如读者可能预料的一样,TWA公司股价波动是极大的。在1937年从27.625美元下降到4美元。在1945年又上升到79美元,这个数据是市盈率的27倍以上,反映出投资者对未来有更大的信心。接着在1947年价格回落到13.5美元。

同一般股票的价格变动行为相反,TWA公司股价的下落幅度比收益和公司账务状况的下滑幅度小得多。1948年价格恢复到22美元,这表明公司股票总价值为2200万美元。但这对这个债务比资产多得多的公司来讲是一个微不足道的数,所以即使是这个紧缩的价格仍反应出投资者对公司未来充满乐观的一种固执。在1948年我写道:

通过比较TWA公司与北太平洋公司在1938年至1947年的财务状况与价格行为的不同之处,是很有指导意义的。在一个例子中,巨大的利润增长并没有导致股价上涨;而在另一个例子中,巨大的亏损并没有导致价格下跌。在风险分析家看来,那些注意案例的股民的偏见在这自相矛盾的例子中表现得多么的固执与缺乏理性。当然这也有可能表示那些能看到10年或15年变化趋势的股民具有特殊才能,但以往的经验并不能支持这种“伟大的远见”。

对航空业充满自信的股民们认为公司的净收益在1948年以后将会增加,但1952年股价却低于1948年,股民们的预期又一次超过了现实。1957年TWA股价为9.5美元,到1962年为7.5美元,这同公司这两年的财务亏损是相一致的。

1963年公司的财产与股价发生了戏剧性的变化。该年每股盈利2.99美元,到1964年股价超过50美元,创造了一个新记录,所以股民们又重新进入一个对TWA与航空业充满信心的阶段。我相信那种过去发生过的股价与盈利相分离的情况又将重新发生。

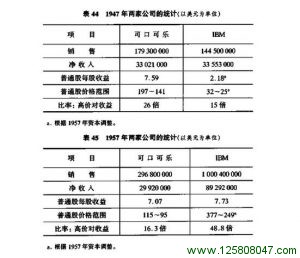

1947年两个活跃的成长股的比较

在1947年,被投资者认为是成长股的股票中,可口可乐与IBM倍受青睐。这两家公司在过去的30多年中均取得了迅速的发展。如果参看表44中所列的两家公司的有关数据,我们会发现投资者对可口可乐公司更加看好。1947年,可口可乐股票售价为每股盈利的26倍,而同期IBM股价仅为每股盈利的15倍不到。这说明可口可乐公司的股民认为,该公司的市盈率将比其他公司增长得快。事实如表45。

两家公司后来的表现同股民们预期的相反。IBM公司以一种特别快的速度继续增长,1957年的股价是1947年的12倍,1958年达到17倍;市盈率1957年是1947年48倍(这还不包括海外的辅助收入)。与此相反,可口可乐公司却带给1947年的追随者极大的失望。当其销售额继续增长时,净收入却在下降,每股的收益也在下降;1957年的股价还不到1947年的一半,标准.普尔平均市场指数不到1/3,最后市盈率从1957年的26倍下降到16.3倍。

在两个不同年份的高价股投资中,1947年对可口可乐的1000美元投资,到1957年仅值620美元,而1947年对IBM的1000美元投资,至1957年值11800美元,两者达到1:19。

这些数据比较说明,在不知道最佳收益的情况下,选择最好的成长股是不易实现的。股民错误选择股票的危险已在一些专门投资成长股的资金中体现,这种危险表现为价格的意外变化与整体股价相对比较的结果。

总结

最后4个例子表明,投资成长股有一些现实的意想不到的风险。我相信大部分投资者往往在不恰当的时候对这种公司抱以极大希望。在下一章我将从另一角度讨论这个问题,并证明公司过去的发展并不能作为决策投资的充分条件。