许多现在衰落的将会复兴,许多现在荣耀的将会衰落。

投资者或许会问,关于债券应该如何更聪明地进行操作呢?对于这个问题没有现成的答案,因为相关的研究还没有进行。我有可能告诉投资者的是,在过去的年份里,不同的债券在实践中是如何操作的。可以用两种便利的方式来收集这些信息:

(1)通过研究一个特别种类的债券被大量投资的实际结果;

(2)通过记录大量市场行为的案例,从这些行为中可以统计出假定的投资结果。

投资研究很少被公开,以展示在实际中被实实在在地认识的结果,这个结果后面附带着一个公开的和定义了的理论,或者技术,或者跨越了相当长一个时期的选择计划。我确实有一堆末加工的资料,反映了大约200个投资基金政策的数据和运作状况。通过这些资料,这一类研究可以得到实施。这项工作已在进行着。其间,在投资分析档案中,并没有东西与大量客观的观察和经验的数据相一致,而观察和经验很有助于科学的进步。

假设研究与实际经验和系统记录相分离,并在债券的全局行为和普通股的行为之间有着良好的比较,那么债券的研究成果就会更丰富,例如,那些远在1924年由E.L.史密斯编辑的跨越长长的1871年至1937年期间的Cowles委员会的资料。关于不同等级的公司债券的可比较成绩的复杂调查(在国家经济研究局的领导下)结果最近已发表。有一系列的研究——然而并未很好地集中在一起——与投资者关于优先股的经验相联系。毫无疑问,这种类型的更多更好的数据将会逐渐地出现在商业财政学院研究生院的研究活动中。然而,对爱寻根问底的投资者来说,这与他有权了解一般证券的重要性相比,供他使用的归纳性研究资料太少了。

在查尔斯.E.莫日尔基金的资助下,近年来,芝加哥大学对1926年以来纽约证券交易所上市的所有股票的表现进行了精心研究,从这个研究中得出的有趣数据已在1963年发表。

在我自己关于证券的工作中,亦有机会实施或指导了一系列对投资策略关系问题的研究。在本章我将提供它们中的部分结果,并评价它们对证券购买者的重要性。

四组随机案例和道.琼斯工业股票

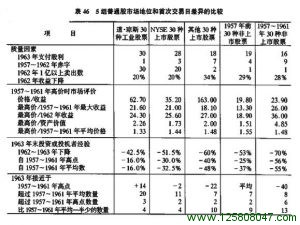

第一项研究的目的,是为了测量所列地位和周期——例如,很多年中市场上一直交易的纯粹的事实——影响多组证券的价格表现。我特别感兴趣于对比那些在1957年至1961年出现的、与其他组群容易区别的新普通股所表现出的质量和价格。我通过建立四组随机案例来实施,每个案例包括30种工业股票。第一组限于纽约证券交易所的股票,第二组为其他交易所的股票,第三组为1957年以前发行的未上市股票,第四级为1957年至1961年第一次发行的股票。在每组案例中,我使用了在1963年12月《标准.普尔月度股票指南》上首先出现的30种证券。

作为第五组案例,我采用了道.琼斯工业平均指数中的30种股票。然而这些并非随机挑选,也并非短期行为,它们可以说是最大和最强公司的不同方案的代表。

与每个组群中的投资者和投机者的经验极其相似,我假定所有股票按1957年和1961年最低和最高价的中间值购买,然后我把每个方案的市场价格变成1962年的低价,并统计了到1963年底的结果。

我为这些股票的最高市盈率增加了相关信息——用1957年至1961年的最高价格除以最高收益——以及其他方面的收益股利和资产价值图表。材料被概括在表46中。

考虑到前述1962年衰退期间新普通股的社会购买者的经验,我认为所表现出的结果确实是可怕的(实际上真正结果或许比我所发生贩的更坏,因为标准.普尔将那样的证券选择在它的股票指南里,它或许假定这些选择比那些被省略的更好)。读者最好花费一些时间检查在股票市场所经历的交叉选择,它提供了可能是最有力的证据:小企业出售新普通股构成了最没有吸引力的“投资”(这个词完全是适用的)形式和最危险的投机中介。

与在较老的未上市股票中选出我们的30种样品股一样,我发现较小交易所的股票与纽约证券交易所的股票同样在公司质量和市场效果方面取得了积极的进步,最后,非随机的道.琼斯工业平均指数中的30种股票被发现给出了整组的最好结果。这些对比支持了我的观点:防御型投资者应该将他的普通股方案局限在大的和强的公司证券中。

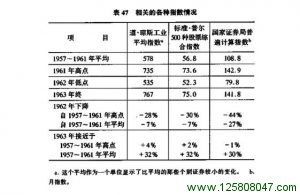

在表47中我增加了资料,以比较标准.普尔公司的500种股票综合指数与按月提供的以35种未上市股票为基础的国家证券局工业平均指数所反映的市场价格变化。我们将注意到标准.普尔股票比道.琼斯30种工业股票运行得好,并且第三市场指数也运行得好。在1951年至1960年,开始时以100美元购买超过1000种纽约证券交易所的股票并持有它一直到期末的结果,与购买道.琼斯工业股票的指数相类似(这个事实被芝加哥大学的研究所证实)。这些数字似乎与我的随机案例的指示相矛盾,该指示认为单体组合的质量越高,所期待的结果就越好。

对所使用的平均指数的近期研究至少将部分地回答这里的明显矛盾。标准.普尔指数实际上是由公司规模权衡的,因为较大的和领导性的企业承担了价格变化的绝大部分,本质上它极不同于道.琼斯30种股票中的大企业。国家证券局指数的构成有点和道.琼斯类似,这个指数通过在最大和最强的未上市股票中选择35种来实现。所有的处于纽约证券交易所的股票组合指数在1951年至1960年运行相当好的原因,或许是低质量股票并没有特殊的销售努力,并且或多或少地有以它们的相对价值出售的倾向。很清楚,由于对低等级证券大吹大擂的促销因素,诱使公众在它们的市盈率大于真正强大的公司时才出手,而可笑的价值高估并没有那么有害。

一个公司群的长期变动

将本世纪初纽约证券交易所的铁路股票清单和1948年的相同清单进行比较是有益的。尽管一些公司已经通过合并或其他一些形式而消失,但几乎所有比较重要的股票都能容易地被跟踪到1948年的情况。突出的事实是,每一种以高出1900年平均值出售的股票已经丧失了它的大部分价值;相反地,所有以高出1948年平均值出售的铁路股在1900年的估价相当的低。表48给出了列于纽约证券交易所的普通股的可比较价格。

由这些价格记录所揭示的铁路股强弱地位的完全转变,是工业股票在过去年份中改变其投资质量的内在趋势的极端事例。按《圣经》的话:它或许是说得太多了,最后将变成第一,第一将变成最后。但我们或许用得着贺拉斯写于他那个时代的一句诗(我已经使用它作为《证券分析》一书的题词):