以参与者的偏向作为出发点,我们可以试着建立起参与者的观点和他所参与的情境之间相互作用的模型,难点在于,参与者的观点是所参与的情境的一部分。研究如此复杂的情境,我们必须采取简化的方法,参与者的偏向就是这样一个简化的概念,现在我想更进一步,引入主流偏向(Prevailing bias )的概念。

市场中存在着为数众多的参与者,他们的观点必定是各不相同的,其中许多偏向彼此抵消了,剩下的就是我所谓的“主流偏向”。这个假设并非对所有的历史过程都合适,但的确适用于股票市场和其他市场,诸多观点的总合之所以可能,是因为它们相交于一个共同点,即股票的价格。在其他历史过程中,参与者的观点过于分散,无法总合,主流偏向只能是一个象征性的概念,可能不得不引入其他模型,但在股票市场中,参与者的偏向在股票买进和卖出交易中找到了表达形式。其他条件相同时,正的偏向导致价格上涨,负的偏向导致下跌,因此,主流偏向是一种可观察的现象。

其他因素各各不同,我们需要对“其他因素”了解得更多些以建立我们的模型。在此我将引进第二个简化概念。假定存在着一个无论投资者是否意识到都将影响股票价格变化的“基本趋势”,其对于股票价格的影响及程度,视市场参与者的观点而定,绝非一成不变。以这两个概念作为基础,就可以把股票价格的运动趋势拟想成“基本趋势”和“主流偏向”的合成。

这两个因素如何相互作用呢?请读者回忆一下前边提到的两种函数关系:参与函数和认识函数。基本趋势通过认识函数影响参与者的认知,认知所引起的变化又通过参与函数影响情境。在股票市场中,首当其冲受到影响的就是股票价格,股票价格的变化又反过来对参与者的偏向和基本趋势同时施加影响。

存在着一种反身性的关系,其中股票价格取决于两个因素——基本趋势和主流偏向——这两者又反过来受股票价格的影响。股票价格和这两个因素之间的相互作用不存在常数关系:在一个函数中的自变量到了另一个函数中就成为因变量。常数关系不存在,均衡的趋势也就无从谈起。市场事件的序列只能解释为历史性的变化过程,其中没有一个变量——股票价格、基本趋势、主流偏向——可以保持不变。在一个典型的市场事件序列中,三变量先是在一个方向上,接着又在另一个方向上彼此加强,繁荣与萧条的交替,就是一个最简单而又最熟悉的模式。

首先,定义几个概念。如果股票价格的变化加强了基本趋势,我们称这个趋势为自我加强的,当它们作用于相反的方向时,则称之为自我矫正的。同样的术语也适用于主流偏向,可能自我加强,也可能自我矫正。理解这些术语的意义是很重要的,当趋势得到加强时,它就会加速,当偏向得到加强时,预期和未来股票价格的实际变化之间的差异就会扩大;反之,当它自我矫正时,差异就缩小。至于股票价格的变化,我们将它们简单地描述为上升的和下降的,当主流偏向推动价格上涨时,我们称其为积极的;当它作用于相反的方向时,则称为消极的。上升的价格变化为积极的偏向所加强,而下降的价格变化为消极的偏向所加强,在一个繁荣/ 萧条的序列中,我们可以指望找到至少一个上升的价格变化为积极偏向所加强的阶段和一个下跌的价格变化为消极偏向所加强的阶段。同时一定还存在着某一点,在这一点上基本趋势和主流偏向联合起来,扭转了股票价格的变化方向。

现在已经可以建立一个初步的繁荣和萧条的交替模型了。首先假设存在着尚未意识到的基本趋势——尽管不能排除未反映在股票价格中的主流偏向存在的可能性,这意味着,主流偏向在开始时是消极的。起初是市场参与者意识到了基本趋势,认识上的变化将(通过投资决策)影响股票的市场价格,股票价格的变化可能影响也可能影响不了基本趋势,在后一种情况中,问题到此为止,无须进一步讨论在前一种情况里,我们进入了自我加强过程的起点。

加强的趋势可能在两个方向上左右主流偏向,它将导致进一步加速的预期或矫正的预期。如果是后者,经过股票价格变化的矫正,这个基本趋势可能继续也可能终止;如果是前者,则意味着一个积极的偏向发展起来,它将引起股票价格的进一步上涨和基本趋势的加速发展。只要偏向是自我加强的,预期甚至比股票价格还要升得快。基本趋势愈益受到股票价格的影响,与此同时,股票价格的上涨则愈益依赖主流偏向的支撑,从而造成基本趋势与主流偏向两者同时滑入极其脆弱的状态,最后,价格的变化无法维持主流偏向的预期,于是进入了矫正过程。失望的预期对股票价格有一种消极的影响,不稳定的股票价格的变化削弱了基本趋势。如果基本趋势过度依赖股票价格的变化,那么矫正就可能成为彻底的逆转,在这种情况下,股票价格下跌,基本趋势反转,预期则跌落得还要快一些,这样,自我加强的过程就朝相反的方向启动了,最终,衰落也会达到极限并使自己重新反转过来。典型的情况是,一个自我加强的过程在早期会进行适度的自我矫正,如果在矫正之后趋势仍然得以持续,这一偏向将有机会得到加强和巩固,且不易动摇。当这一过程继续下去时,矫正行为就会逐渐减少,而在趋势顶点逆转的危险则增大了。

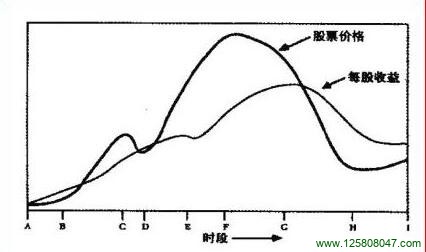

我在上面勾划了一个典型的繁荣/ 萧条的序列过程,它可以用两条大致同向的曲线加以描述。一条代表股票价格,另一条代表每股收益,将收益曲线拟想成基本趋势的一个标度,这是很自然的,两条曲线之间的差距则是主流偏向的标示。具体的关系当然复杂得多。收益曲线不仅融合了基本趋势,也融合了股票价格对该趋势的影响。主流偏向仅仅部分地由两条曲线之间的差距得到表示,其他部分反映在曲线本身当中。由于其表征的现象只能部分地观察到,这些概念在操作上困难极大,这也是为什么选择了可观察的和可定量的变量的原因——虽然,后面将会谈到,每股收益的可定量性是颇具迷惑力的。为了眼下的目的,我们假设投资商感兴趣的“基本因素”就可以恰当地以每股收益来衡量。

这两条曲线的一个典型走向可能如下图(图2-l )所示。起初,对基本趋势的认定将是在一定程度上滞后的,但该趋势已经足够强大,并且在每股收益中表现出来(A—B )。基本趋势被市场认可后,开始得到上升预期的加强(B—C ),此时,市场仍然非常谨慎,趋势继续发展,时而减弱时而加强,这样的考验可能反复多次,在图中只标出了一次(C—D )。结果,信心开始膨胀,收益的短暂挫折不至于动摇市场参与者的信心(D—E )。预期过度膨胀,远离现实,市场无法继续维持这一趋势(E—F )。偏向被充分地认识到了,预期开始下降(F—G )。股票价格失去了最后的支持,暴跌开始了(G )。基本趋势反转过来,加强了下跌的力量。最后,过度的悲观得到矫正,市场得以稳定下来(H—I )。