实验正式开始: 1985年8月18日,星期日①

股市近来接受了一种观点,认为货币投放的高速增长预示着强势经济的到来。循环性股票开始上涨,而利率敏感型股票及国防工业股有所下挫。我必须决定跟追那种敞口倾向。对流行的观点我有所怀疑,但又拿不出足够的反证。于是,我干脆静观待变。基金股票主要由那些坚持从结构调整中获益的公司,以及具有自己独特循环方式的财产保险类股票所构成。

外汇方面,我一直倾向于软着陆的观点。事实上,我充分意识到了强势的经济会支持美元的汇价。市场上一片沽单,这会引发一次凌厉的反弹,尽管可能为时甚短。这样一来,美元空头就不是毫无风险的。因此,我大大削减了外汇头寸。然而由于下面将要谈到的原因,在此后几天里,我又恢复了原先的头寸。

对于软着陆,我一向很乐观,因为美元的贬值是政府有意为之,如果是自发的贬值那就要危险得多。由于里根总统赢得联任,政府机构很快地走上了正轨,协调性也较前好转。实际上,大循环的所有过热要素都进入了调整时期:银行界日益谨慎,预算赤字正在削减,利率开始下调。

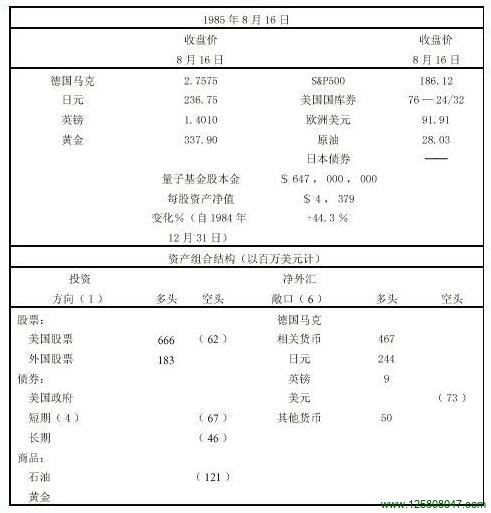

表11—1 ①显示量子基金在第一阶段敞口和成绩的图表附171 页后,表中数字(1)—(6)的注释见第130 页。

我的乐观态度由于下述见解而有所保留:过热要素的调整阶段最为危险。这种过热在一定程度上是有必要的,否则一开始就不会有经济增长,系统也无法正常运转。进一步说,调整过程本身也会积聚能量,从反向形成自我强化的倾向。

现在,一切都取决于经济的表现。只要经济力量在1985 年下半年能够得到加强,那就太平无事了。哪怕1986 年(经济)再度疲软,到那时经济结构早已调整到位,足以应付得了。无论如何,那时候的各种可能性至少同当前的投资决策毫不搭界。

我自忖不够资格同专家们比见识,他们在预测经济的实际走向时拥有的资料要丰富得多。这也是我为什么固守循环性股票这一边线的原因。消费支出是惟一重要的变量。有些专家警告说消费过分扩张,另一些专家则认为只要能赚到钱,美国消费者就有能力维持这种支出。我该听谁的呢?我的惟一优势就是反身性理论,它指导我躲开一边倒的舆论,注意到其中的消极方面。我确信,目前正是信贷紧缩时期,作为信贷担保的抵押物的价值仍在不断贬值,消费者的表现跟不上经济的刺激是比较合乎情理的。这是一个典型的凯恩斯主义问题:把马牵到了水边,可它会喝水吗?我还需要更多的证据来反驳舆论。

最近,我注意到各种各样的信号。也许它们之中最有说服力的还是股市自己的表现,而市场表现之糟令人生疑。也许有人会提出疑问,我刚刚在前面讲过,市场总是有偏见的。现在又把市场作为有效的指示器,似乎不太一贯。但我也曾指出,市场自然有办法实现自己的预言。

各种经济报告也指出疲软正在持续。例如,汽车销量减少。我认为这些报告并不重要,因为当前的疲软是人所共知的,而通用汽车公司发起低利润率促销后的市场表现相对说来还要重要得多。有关今年谷物收成将创纪录的报告给我留下了深刻的印象,这意味着要么农业出口的困境加重,要么农产品价格补贴支出将大大增加。

各主要外币正在冲击汇率浮动上限。市场预期德国央行将要减息,但马克毫不让步。8月14日,星期三,我决定建立半数的德国马克头寸。德国贴现率降低之后,马克依然坚挺,于是我建立了剩余的一半。星期四下午,联邦储备局宣布大大增加 M1的供应,M3的供应则相对温和。①债券开始下跌,我意识到自己对外汇市场的看法正在经受考验。如果老一套的说法是正确的,对经济增长以及利率上扬的心理预期将导致外币贬值。但如果潮流已经转向,那么货币供应的增加,就会导致美元资产的持有者把其中部分货币供应转化为外币。事实证明,外币依然坚持挺,我的观点得到了加强。

新的证据接踵而至。星期五,房屋建筑开工率与牌照许可指标下挫,多家合居式建筑减少尤甚。这就证实了关于建筑业陷入困境的怀疑。在这种形势下,商业不动产的处境想必更糟。债券后来回升了,但股市依然低迷。现在我敢打赌,步履蹒跚的经济即将滑入衰退:信贷的紧缩将压倒货币供应的增长。我猜想,M1和M3的供应歧异,说明这匹马拒绝饮水。我准备在外币上保持最大限度的头寸,不论是长期的还是短期的,同时趁债券反弹抛空债券。如果外汇市场反应不强烈,也许我将不得不谨慎一些,并忍受外汇头寸中短期部分的损失。