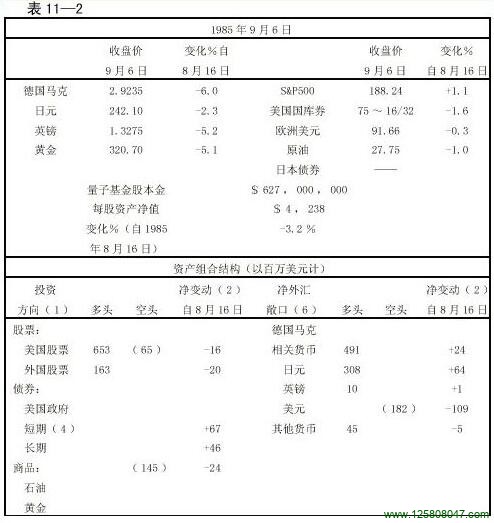

也许有人会问,既然预测经济衰退,为什么还要抛空债券?我对衰退的预测是因美元贬值会导致长期利率上扬,大循环滑入反转齿轮。我知道现在售出是有些过早,因此我只设立了一个很小的起步头寸。与此同时,我也在考虑抛空股票,但只有在美元下挫引发反弹后才会付诸实施。在增持新的敞口前,外币与债券头寸都应准备就绪。

我的外汇头寸多数是德国马克,日元也占相当比重,不过我认为日元的变化要慢一些并且会拖后。在这里,我要解释一下日本的高储蓄率以及国内投资萎缩的现象。将储蓄投资于海外,日本成功地保持了大大超出国内消费的生产水平。沿着这条道路,日本发展成为世界经济的领导力量:高储蓄率,持续出超以及积聚起来的海外资本相结合,不断增强日本的国力及其对世界的影响。日本欢迎大循环,希望它尽可能地延长。日本官员将这一政策表述为:“我们希望作为世界经济领导力量的美国能够继续繁荣,因为这将给紧随其后的我们带来繁荣。”实际上,美国之于日本,诚如汽车之于尾随其后的自行车手:减弱风力。日本希望尽可能地躲在美国后面,也非常愿意为此而支持美国的赤字预算。长期资本投资蜂拥而至,从1983年的177亿美元猛增到1984 年的497 亿美元,并且这一势头还在继续。这就是促使日元走弱的最重要因素。现在,既然美元的涨势已经扭转,日元对美元将会升值,不过它对欧洲货币的比价恐怕要下跌。

① 按1984 年美国联邦储备局的标准:M1,即现金货币,执行货币流通手段M2 为流动性高的商业银行定期负债。M3 为非银行金融机构的负债。——译注

我很费了一些功夫才得出这个结论。在70 年代,日本采取了稳定的高汇价政策,出口商必须克服很大的汇率障碍才能维持赢利。这一政策是极为成功的,它鼓励了最具竞争优势的产业,淘汰了那些过时的和不赚钱的产业。可以预想,当其他国家对日本的贸易出超日渐不能容忍的时候,日本会再度引入价格机制限制出口,而不大可能采取简单的配额限制法。这就意味着高汇价政策。

现在看来,当时我没有注意到两种情况的根本不同。在70 年代,国内投资仍然颇有潜力,足以容纳被逼回的资本,高汇价成为资源配置的有效手段。现在的形势是资本净过剩,非得找到出路不可。于是,输出资本成了最佳方案。对日本产品的抵制仍是一块绊脚石,但日本人可以求助于宽大的信贷条件来克服它。因此,他们乐于提供资金来支持美国的赤字预算。

美国人的反应是相互矛盾的。有些政府部门主张日元升值,另一些则希望日本人收购美国政府的有价证券。富于讽刺意味的是,正是美国所施加的资本市场自由化的压力,导致今天日本人手中持有巨额美国国库券。美日两国利率差很大,有时甚至高达6 %。闸门一开,日本投资机构蜂拥而入。由于美元开始贬值,总体报酬率不再那么令人满意了,但这并未打消日本投资家的兴致。相反,他们似乎觉得美元贬值后风险小多了。同他们的美国对手相比,日本投资家的羊群心理更强,一旦他们动摇了,反向崩溃将会一发而不可收。不过这种可能性极小,政府将充当牧羊人,他们会采取一切必要的手段阻止崩溃。如果我分析得不错,他们很可能会维持适度的日元汇价,以保持市场中有利于美国政府债券的倾向。

下面是关于石油价格的分析。油价的下跌只是程度问题。生产能力大大超出需求,石油卡特尔正走向解体。除沙特阿拉伯和科威特之外,几乎每个欧佩克(OPEC )成员国都在油价上弄虚作假,其结果是沙特阿拉伯的石油产量降到了难以为继的程度,它在欧佩克中的影响也每下愈况。沙特夺回控制权的惟一方法就是发动一场价格大战,这将再次确认它作为低成本生产者的市场地位,然而沙特在政治上的软弱决定了这样做的结果只能是一场令沙特陷入瘫痪的僵局。市场人士都打起了精神准备应付即将到来的风暴,但表面上却风平浪静。因为没人愿意保持库存,所以现货价格坚挺。压迫时间越长,则爆发越猛烈。供应曲线开始调头,许多产油国又必须维持一定的美元收入。如果油价下跌,他们就会试图增加销售,从而导致价格更快地下跌。最后,高成本的生产者濒于破产,其中的大部分无力偿债。美国将被迫施行关税保护以挽救国内的生产商,这种保护措施还会扩展到墨西哥,——只要它仍然停留在恶性债务的起跑线上。

我的石油空头头寸已经为时不短了,这耗费了不少资金。期货沽出时的折扣很大:合约掉期每月需要差不多合约面值2 %的费用。现在我倾向于结束近几月来所持的头寸,再设一个明年春天的空头头寸,沽价可能会低得多,但每月的折扣费也少得多。如果我的分析正确,崩溃来临越迟,其规模也就越大。

以上观点足以确立我所谓宏观经济投资决策的基础,但它们还不能回答

下面的问题:大循环会如何发展?在这方面,我的水晶球还是模糊的。

其他各方面反应平静。衰退,即令发生了,想来也该是温和的。货币政策甚至在进入衰退之前就已经放松了;库存控制严厉;出口业也借着美元贬值的机会喘了口气,尽管实际见利还要推迟6~18 个月。但另一些部门则不那么轻松。金融结构已经过分紧张,也许承受不住这次衰退:拖欠违约的自我强化过程将在国内国外迅速蔓延开来。金融管理当局很清楚这里边的危险,他们决心尽手中之权力避免这种情况。如果说要在衰退与通货膨胀之间作一选择,那么通货膨胀一定得分。这不是预言,而是对当前货币政策的把握。

通货膨胀并非一无是处:实际利率的降低以及商品价格的上涨可以缓解债务负担。问题是通货膨胀政策能否成功。它也许会诱发金融市场的过敏反应,导致美元流失以及名义利率上升。如果其他国家不愿意再支持我们的预算赤字,那一定会出现某种形式的GNP (国民生产总值)萎缩。不过,到那时日本也许会继续向我们提供贷款,尽管这样做从总体上来看是赔本的。