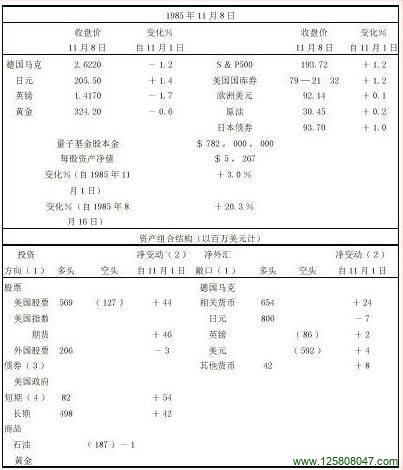

1985年11月2日星期六

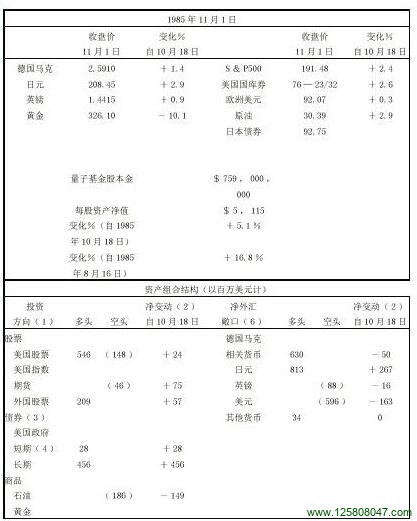

时机选择不当。美元抛空一开始很顺利,然而出乎我和整个市场的预料,日本中央银行突然提高了短期利率。我认为这是五国集团会议计划的新开端,他们的计划是不仅直接干预汇市,而且通过利率的调整来影响汇率。于是,我大量购入日元。日元升势过去之后,我又买回了先前售出的马克。在这一交易中我蒙受了损失,但最终获得了我所希望的增加了的头寸。以今天的价格来说,我在机动中还获得了赢利。

顺势的敞口不太安全,因为易受短暂转势的伤害。回想起实验前期,一次转势的来临迫使我在错误的时机放弃了外币头寸。我之所以始终坚持加强我的敞口,是因为我确信转势的范围缩小了。关于自由浮动汇率体制我有一条经验,在转折点上,短期振荡达到最大,而后随着趋势的明朗减弱下去。这也正是眼前的情况。浮动汇率体制的寿终正寝也将进一步降低转势的风险。市场人士还没有意识到新的规则,他们的心理敞口额度还在受以前经历过的波动的影响。我也不例外,否则我早就达到今天的敞口额度了,在价格波动中的赢利也会大得多。当所有的参与者都适应了的时候,游戏的规则又会发生新的改变。如果行政当局能够很好地控制形势,外汇投机的回报率将逐渐地等同于风险水平。最终,投机者们会因为利润太少而退出,政府达到了他们的目的,那也就是我投机生涯的终结。

我还错过了一次债券波动的初期阶段。日本和德国提高了利率,后者幅度较小,市场意识到美国利率必然下调,于是债券看涨。我精心策划的在拍卖期购入债券的计划被占了先,我不得不尾追已经开动的车子并竭力爬上去占据一个位子。到目前为止,我已经以一个不太理想的价格建立了一半的头寸。我准备在11月进行的下一轮拍卖中把头寸扩大一倍,由于下面将要解释的原因,我还必须考虑加强在股票市场中的敞口。

这是一个很好的机会,要重新估量整个形势。围绕格拉姆——鲁德曼修正案(Gramm-Rudman Amendment)的争论已经清楚地表明,舆论倾向于削减预算赤字。格拉姆——鲁德曼修正案是个绝妙的发明,没有它总统就不可能削减那些动不得的项目。削减将在1986年选举期之后生效,众议院则更胜一筹,坚持从本财政年度即开始实行,还要求更大幅度地削减国防预算。参议院的修正版也许会有利于1986年选举中的共和党人,但是议会中的民主党人扭转了局势,他们取消了许多社会福利项目,同时迫使这一方案提前实施。白宫陷入了窘境:它必须压缩预算赤字为调低利率铺平道路,然而在1986年选举之前提高税率则无异于自杀。不过,还有一条脱身之计:在首脑会晤时,同苏联达成一定程度的和解以削减防务费用。这样既解决了预算问题,又可以使共和党人在1986年的选举中以和平使者的身分出现。里根是否青睐这个方案呢?我们还要拭目以待。

如果这一方案被接受了,我们就将进入一个极为繁荣昌盛的时期:低利率,低美元汇价,股票市场暴涨。由此而产生的热情将有助于经济的重新振兴,最近在汉城举行的世界银行年度会议上提出的贝克计划(Baker Plan) 为重债务国渡过难关提供了一个可行的方案。企业合并的热潮将得到来自低利率的最后的推动,但最终还是会冷却下来,因为不断攀高的股票价格使得新的合并在经济上成为不可能。由于能够从公司的改组中获益,在一个有利得多的环境中,利润将会猛增,再加上业已发生的股权资本的收缩,股票价格的涨势将一发而不可收。最终,高涨的股市走向崩溃,不经济的合约纷纷破产,我们又将被国际债务问题所困扰。但股票价格在崩溃之前必然上扬,这也就是我现在考虑加强股票市场敞口的原因。决定命运的时刻就要到来。如果里根没能抓住这次机会,其后果将是严重的。我们正徘徊在衰退的边缘,为了避免信贷清偿危机,必须在调低利率的同时令美元贬值,即令如此,也许还要进行大规模的货币刺激以保证经济良性运行。从美元贬值到经济足以抗衡进口的竞争,这需要时间。在初期,价格上涨的预期心理会把国内需求引向进口商品,只有短期利率显著下调,再加上债券和股票价格的良好表现,才有可能及时扭转市场方向以避免一场衰退。如果格拉姆——鲁德曼修正案未能通过,债券市场将会感到失望,联邦储备局只好不情愿地大幅调低利率,而抵押品的贬值仍将继续。