贴现率调低后,我倾向于削减债券头寸,增加股票头寸。股票的上涨空间无疑要比债券大得多,如果经济能够重新振兴,到那时股票的收益将会远远超过债券;如果经济依然停滞,短期利率的下调幅度将大大超出目前的估计,但由于美元同时走低,收益曲线将会陡降。不要忘了,缓和意味着美元对欧洲货币的行情看跌,如果还想留在债券市场,那就应该站在空头一方。

股票市场恐怕已经到了暴涨的边缘。工业企业深受价格不振和需求不振的双重压迫,这种不利的环境已经促使美国公司进入了大规模的改组。许多公司被接管合并或是杠杆收购①。幸存者们个个束紧了腰带,卖掉亏损的分支机构,压缩日常开支,生产能力减大于增,市场份额日益集中在少数企业手中,相对低廉的美元已经开始缓解价格的压力:市场需求只要略有好转,就会直接带来净利。低利率、低通货膨胀率相结合,给企业提供了较高的收益水平,工业股经过了一段时间的贴水抛售后又将进入新的升水时期。然而在此之前,我们还会经历一次接管合并的浪潮,这是由于调低利率所引发的。

第一阶段的终结:12/8/1985 星期日

现在也许是结束历时实验的恰当时机。我已经在各个市场上都承担了最大限度的敞口,同时我也宣布了自己的打算:小心谨慎地将债券头寸逐渐转向股票。目前,相当大一部分的股票市场敞口采取了指数期货的形式。随着时间的推移,我将试图发展个股投资的概念,它们对基金成就的贡献也将日渐增大。有关这方面投资活动的详细叙述,将使我们过于远离本次实验的主题:预测大循环的前景。我会继续我的预测式日记,但它的目的不再是构筑预言而是为了对照控制,换句话说,从现在起我将“冻结”有关大循环前景的预期,将它付诸实际进程的检验。当然,有合适的机会我还要不断地调整手中的证券。

关于即将发生的事件的轮廓,我从未像今天这样有充分的把握,这一点,从我的仓位就可以看出。在实验开始的时候,我曾经说过,关于长期的走势,我的水晶球还是模糊的。经过这段实验之后,情况已经大不一样了,我已经获得了相对清晰的远期图景,这一图景同实验开始时那种众口一辞的尝试性的见解已经拉开了很大一段距离。我看出大循环不过是一种权宜之计,它所蕴含的内部矛盾最终会暴露出它的虚幻性。我的推测是这样的:被大循环成功地回避了的问题,将在它崩溃之后重新出现,并且更加突出。显然,大循环构成了信贷扩张期的人为延伸,而美国政府则扮演了“最后的借款者”的角色。当大循环不再能够吸引更多的外国资本的时候,经济刺激的最后一个引擎遂告熄火,接下来的信贷紧缩将造成不可收拾的局面,如果货币供应没有一个巨大的增长,债务负担将会是难以承受的,而随着供应量的剧增,美元的跌势将如自由落体一般无法遏制。

①杠杆收购leveraged buyout,指小企业通过银行融资或发行垃圾债券等手段兼并大企业的方法。——译注

表11-8

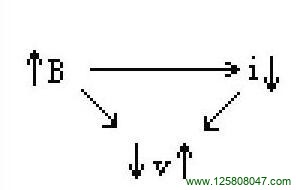

另一项方案的轮廓逐渐清晰起来,也许它能够成功地缓解大循环的过热要素,而同时又不至于令我们陷入恶性循环。这一方案包括两个部分:在国内,从财政刺激转向货币刺激;在国际上,则利用合作关系控制美元的跌势。新的繁荣局面几乎同大循环正好相反:疲软的美元和低调的经济,伴以低水平的预算和贸易赤字,还有,最为重要的是低利率。疲软的美元将有助于价格的快速上涨,使实际利率的变动更为显著。下跌的实际利率,再加上出口,也许会使经济有一个回升,这将替代预算赤字成为经济发展的主要驱动力。

上升的价格有助于抵消抵押品价值的进一步贬值,也有助于防止自我加强的通货紧缩过程的发生,同时,经济政策的协调将有能力把美元的贬值控制在适当的范围内,从而也排除了自我加强的通货膨胀的可能性。其结果将是一种自布雷顿森林体系解体以来我们从未经验过的高度稳定。

使用前面引入的符号,我们可以勾画出新近发生事件的主要联系,见下图:

这张图比之大循环的那张要简单得多,因为汇率已经稳定了。利率下调的程度取决于刺激的力度,这种刺激应该能够遏制经济滑入衰退。