基金资产经受了自去年1 月以来的首次亏损,本周内每股净值下降了4.2 %,亏损主要来自石油投机以及一些股票头寸。我终究没能躲过市场趋势的不利变化,我在某些股票上的投资观念是错误的,而由于缺乏充分的套头保护,基金资产遭受了损失。很可能还不止眼前这些,在这种时候往往总是祸不单行,这也就是为什么在情况不利时我倾向于全面收缩的原因。在整整两周时间里,频繁的调整未能产生任何实质性的结果,现在应该安分一些了。对于市场的风吹草动我还是有些过分地敏感,但我将尝试恢复洞察力。由于收缩了敞口,重新进行评估和布置将会容易得多。

我认为欧佩克达成协议是一个重要的事件。石油生产国已经下临深渊了,不过还是退了回来,看来他们还能对付一段日子。调头的供应曲线在两个方向上发生着作用,一旦石油价格上升,不计成本拚命采油的压力就会消失。简言之,石油卡特尔获得了新生,整个过程将持续多久尚在未知之数,不过将它作为我的投资决定的基础肯定是不会错的。我预计年末石油价格不会低于15 美元,很可能不低于18 美元。

现在我该怎样做呢?悲观前景预测的基础是石油价格的崩溃,是否应该放弃这一观点再回到牛市论的立场上呢?这是我的第一个念头,不过我有些踌躇,因为我了解太多的不利因素,石油只是其中的一个,后面还有很多,其中影响最大的就是美元的疲软。在美元回稳以前,我宁愿保持谨慎。

在搜罗不利因素的过程中,我发现自己再度置身于历时实验开始时的那种困境之中了。当时,大循环正在展开,不过同样也存在着急剧逆转的危险,疲弱的经济可能导致疲软的美元,从而阻碍利率的下调。疲软的经济和美元都有可能将这种阴暗的前景转化为现实。什么力量能够挡住它们呢?我相信,只有对危险的充分认识才能拯救我们。股票市场的表现说明我们正在走向萧条:倒账在积累;保护主义的压力已经达到了这种程度,国会仅以微弱票数之差未能驳回总统的否决。各国行政当局想必很清楚,已经到了不能不采取一些措施的时候了。他们以前也曾达成过一致的,那是在广场旅馆召开的五国集团会议上。迫于环境的压力,重新合作并不十分困难。日本和德国可以降低利率,而美国则以支持美元的方式参与合作。沃尔克周末飞赴德国去参加埃明格尔(EMMINGER )的葬礼,我毫不怀疑他将会在那里讨论这一问题,所以我就在昨天抛出了外币。除了作为套头保值,增加美国债券期货空头没有多大意义,如果美元继续走低,我会建立那种头寸作为美元空头的替换;而如果美元回稳,我就增加指数期货的多头以作为套头保护,不管怎样,

我总可以用美国债券的空头来保护日本债券期货的多头。总的来说,我仍在交替运用两种图景。但是,美元取代了石油成为关键变量。如果各行政当局能够成功地稳定住美元,我将信心百倍地回到牛市图景;一旦他们失败了,恶性循环也就近在眼前了。目前,我宁愿把赌注押在积极的结果上,不过还是要非常地谨慎。既然已经越过了一道障碍,那么下一个也就应该能够通过。但是,如果轧平美元头寸的操作被证明是错误的,那么我又会陷入疲于奔命的频繁操作,否则将坐视亏损。由于至今为止我的套头保值还未见成效,所以,我很可能不得不选择后者,毕竟,在我资产组合中没有杠杆成分,所以无需担心。

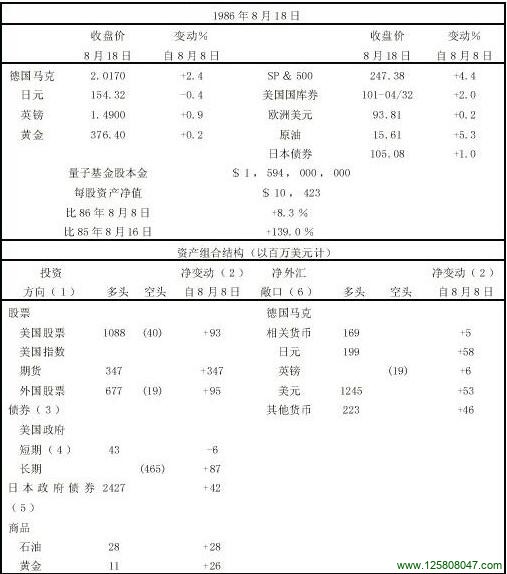

表13—5

1986年8月18日星期一夜

股票市场进入非常强势的表现,债券市场持续坚挺,外汇市场看来也已经稳定下来了,基金资产创下了新记录。现在,我将以极大的信心转入牛市图景。

我们已经走到了危险的边缘,现在正奋力摆脱这种处境。协调减息的基础已经造就,石油价格的回升导致了库存的增加,外汇市场稳定之后,美元贬值的好处也将逐渐表现出来。这些短期的积极因素将压倒那些长期的消极因素,诸如建筑业的不景气以及资本开支下降等。总的结果将是继续我们一直经验着的那种低速增长,在这一背景下,全球股市仍将选创新高。本年度余下的时间里,税务改革法案的影响将会减弱,因为无论是长期资本收益还是短期的亏损,今年比明年的税务待遇总要更优惠一些,不过,这一因素很可能早已被市场消化了,职业投资家们已经筹集大量的现金建起了不少的套期保值头寸。如果说将会发生什么令人吃惊的事情,那一定是上行突破。仅仅几周前我还认为上行空间有限而下跌的空间则是开放的,相形之下,变化不可谓不大。

现在我要准备结束实际的第二阶段了。它并没有构成一个转折点,只是牛市市场的一曲间奏。我将恢复较为闲适的管理风格,而不再像最近这样不断地进行自我检查。基金的状态很好,当然股票多头最好能再扩展一些,还可以冒险建立一个石油的多头头寸。