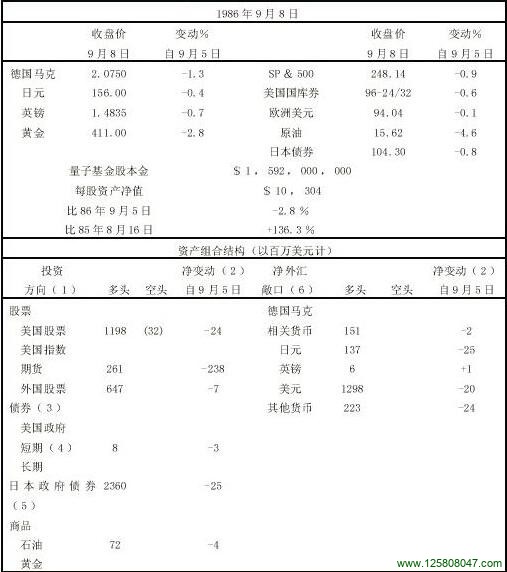

1986年9月11日星期四早晨

我已决定调整到一个更为中立的位置,这意味着售出剩余的S&P 期货,甚至建立空头以抵补我的股票头寸,或者在国库券上建立一个小规模的空头。我还决定做空美元,同时做多德国马克。

预计第三季度美国经济将得到加强,有消息表明第二季度德国经济出现有力回升。日本和美国之间已经达成了以降低利率的协调政策替代共同稳定美元协调措施的谅解,我相信德国也会加入这一行列,尽管不太情愿。既然美元已经得到了短暂的加强,除非新一轮贬值重新开始,否则各国当局不会出手相助。正是为了预防这种可能性,我购入了马克。当然,如果美元继续回升,我可能会在马克和日元债券上遭受损失,不过我认为这种风险并不很大。

股票市场愈益受到税务方面考虑的支配。这些考虑是难以预测的,不过我相信在未来数月内,总的结果是产生出下挫的压力,从而为一次强有力的年终反弹做好准备。只要还没有掌握非常可靠的证据,我宁肯削减自己的头寸。

表13-11

表13-12

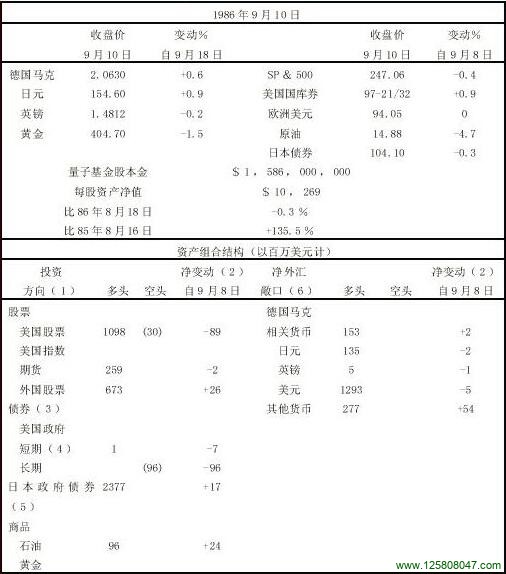

1986年9月13日星期六

前两天的市场狂抛是我始料不及的,我结束了在星期四市场开市前为自己设计的方案,但是,很明显这并不足以保护我的资产组合:一次全面的回调令我深受其害。我不愿意对仓位再做任何的调整,因为在那些措施中很可能隐藏着危险。我的敞口并不算很过分,不必急于紧缩,另一方面,我也已经几乎没有可用于进一步行动的储备了。我倾向于尽可能保持不动,这同7 、8 月间那次崩盘时的策略形成鲜明的对照,那一次我成功地躲避了危险。在某种意义上说,我被上次崩盘蒙骗了。套头保值弄得我心力交瘁,当更严重的崩盘到来时,我却坐失良机。

回想起来,我当时应该已经意识到税务改革法案将会扰动市场,因为市场只不过刚刚得到了一点巩固。先抛后买的诱惑是无法抗拒的。现在的问题是:市场下跌的深度和期限如何?这就要观察共同基金是否遭受回赎的冲击。有趣的是,我认为跌势的下行空间有限,形势并不像7 月份时那样严重,不论价位在今后三个月中跌到什么程度,无非都是在为年终的强力反弹做准备,我相信到那时价位反弹将会超过目前的水平。