私人投资者相对于专家的优势

当一个消费者考虑要购置一样重要的家庭用品,比如烤箱时,林奇说,他会仔细研究。他会向有这种工具的朋友询问,并在《消费者导报》上查寻。同样地,当他想买一座住房时,他会请一位建筑师来看一看房间的结构及线路布置,并且还要查考一下当地的教育体制是否正在走下坡路。但当这个人购买一种股票时,他常常是蜻蜓点水,一点研究都不做。

但个人购买者“应当”比职业购买者拥有“一种难以置信的优势”。他有的是时间,能集中精力,能像他购买自己的住房一样付诸研究。如果他必须每个月或者每个星期都买入卖出,他会疯的。

同样地,林奇建议个人投资者应当对他们认为良好的零售产品、服务业、食品供应公司做详细的记录。他以个人的亲身经历给出了些例子:塔克·贝克、沃尔沃、苹果计算机、邓金·唐纳兹、皮尔第一出口,以及哈尼斯等。

意外之喜

购买者常为在房地产方面的成功而感到惊讶。你做了一次不错的投资,价值在提高,你什么都不用干,它还在进一步增高。林奇说他在股票上的经历与大多数人在房地产上的类似:意想不到的收获是最好的结果。他的购买没有特别的长远目标。股票升值了,行情仍然看好,那他就再握一段时间,然后它又有所上升。例如,当 1981 年福特公司抵销股利时,林奇购买了,并且仍然持有。10 年前他买驻足商店的股票,7 年多以前买了克莱斯勒。购买克莱斯勒9 个月后,他意识到形势比他当初购买时要好多了。他购买了克莱斯勒,过不久传来好消息,然后上涨、再上涨,一点一点地那种股票升值了 20 倍。林奇赚大钱的股票通常都是意外的惊奇。与此相反,每当对相反情况的第一反应是“天哪”时,他已经损失了金钱。做事很少能如愿似偿。

问一问竞争对手

林奇有一项为大多数优秀的投资者所欣赏的策略,那就是向被采访者打听街对面他的对手的情况。一位竞争者对一家公司的严厉批评并没有太多价值,然而竞争对手们对某家公司赞美就值得注意了。例如,其他的钢铁公司这样称赞努可公司:新的规则,新的人手,干得不错。林奇做了一番调查,然后就购买了它的股票。没有人比竞争对手更了解一家公司,它得为创设新产品、占领市场份额与这家公司天天斗争。约翰·坦帕尔顿有一标准公式:

“如果你不想为你目前的公司工作,那你最想去的是哪一家?”有次林奇访问联合旅社,他被公司管理人员对他们的竞争对手拉克塔汽车旅馆所怀有尊敬深深触动。就在第二天他马上与拉克塔通了电话,过了不久他又亲自前去造访,然后在三周时间里,他把麦哲伦基金总资本的3%投资于该公司。

向公司经理们打听他的公司以外的情况还有另一个意想不到的收获:关于它的供应商或消费者的投资观念。建筑工人们认为销售比通常认识的行情要好,这就促使林奇开始考虑森林产品、水泥、石膏或建筑房屋顶部的材料。访问希尔斯公司,他可能会发现地毯的销售情况正在改善。若到一位零售者那里看一看,他或许会发现鞋子卖得不好。但胶底运动鞋却很畅销,随后呢?斯特利得-莱特专为小孩制造皮鞋,购买了尤尼罗尔的分公司斯皮瑞,以及托普赛德。但真正为之效力的是凯支,作为全部链条中的一个环节,为斯特利得-莱特带来了一半以上的收入。林奇为没有买到锐步而懊恼不已,“然后我说,‘嘿,我有一位朋友参与了整个事件。’许多有趣的事情就这样发生了,你不得不睁大眼睛。”因而他购买了斯特利得-莱特公司,并因此获利。

林奇指出,跟你交谈的人对行情真正了解的程度大小将产生不同的结果。如果一家钢铁公司的老板说将迅速改善工厂的状况,这是个可靠的讯息。但如果他说纤维光学业务将有重大进展,那也许你最好应当向更有证据的人那里寻求证实。然而很奇怪的是,投资者们很容易地就被对真正的秘密并不懂的不同产业的头面人物所引诱。

内部购买

当公司内部人购买自己的股票时,林奇就很仔细地观察。一位内部购买者,他说,有许多出售自己公司的股票的理由。他或许是为了购买房子,或者增加现款,或者从事股票期权。但内部人购买的唯一理由就是赚钱。可以放心地假定,只有在有了充分自信的依据之后,内部人士才会购买。林奇观察到,一家公司只要存在大量的内部购买是很难破产的。林奇尤其在寻找被中层的内部人士抢先购得的萧条股票,这要比总经理都介入的情势更为乐观。

富达公司现在有一个小组专门跟踪内部人交易。他们从纽约证券交易所和证券交易委员会收到报告并加以提炼压缩,然后印出表格,标出过去内部购买的情形。在内部交易报告中购买类大约有85 家公司,抛售类大约有50家,这只有当许多董事开始出售他们的股票时才具有意义。如果一位官员为购买住房把他所拥有的1 万股售出了 1000 股,这没有什么意义。然而,如果他拥有 45000 股而把 40000 股售出去,同时其他几位官员也抛售出去了相当数量的股份,那这里面的意义就重大了,需要进行调查研究,或许有必要采取行动。

增长

对林奇而言,增长理所当然是一家公司首要的优势,而成长股股票是他的有价证券当中最大的一类。在一定时期内,任何一种股票的价值都可能被高估或低估,然而,成长股股票决非他持有的有吸引力的唯一股票。因此卖出或买进也顺理成章。但是,一谈起增长,林奇尤其关注单位增长,甚至超过了利润增长。

T·罗·普赖斯,增长股票投资理论的最早倡导者,寻求在每个增长商业周期利润较高的公司。然而,高利润可能是由于物价的上涨,也可能是由于巧妙的买进造成的。林奇季复一季、年复一年地寻求的是实际单位销售量的增长数目。

林奇指出:“想赚钱的最好办法便是将钱投入一家近几年内一直都出现盈余,而且将不断成长的小公司。”

气魄要大

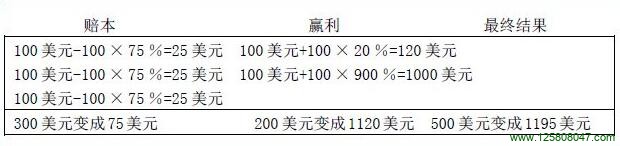

林奇强调的这一点投机家们都能理解。投资者最主要的目标是应当避免重大损失,偶而的一次巨大的胜利能抵销许多次小的失败。受管制的账户的持有者常常把这一点搞错。他们有这样一种心理:一位有 100 万美元的信托受益人看着这张账目表,他看到许多年前以 3 万或 4 万买进的股票现在以 10 万或 13 万卖出。很好,这是他给该银行付酬所要求做到的。再进一步检查,他会发现一幅令人沮丧的景象:美洲公司的股票从 6 万美元跌到了 3.5 万美元!太可怕了!这中间 2.5 万美元的损失可以满足妻子购买一辆卡迪拉克的要求,而他拒绝了。为什么要付给弗拉特伦特信托公司报酬来购买那种拉圾股票,可恶!

对这种情况,弗拉特伦特信托公司的回答是可以理解的,那就是不再冒任何危险。然而,林奇指出,那是一种自毁前程的反应。他说:“如果你有 5 种股票,3 种下跌 75%,一种上涨了 10 倍,一种上涨了 29%,那么这五种股票仍然会令你干得很出色。因为这么去做,你在上涨 10 倍的这种股票上已赚足了钱,远远抵销了你那些下跌 50%、75% 甚至 90% 的股票所带来的损失。”实际运算可以这样进行:假定 5 种股票每种以 100 美元买进:

林奇进一步注意到,小公司股票要比大公司股票更容易赚取大百分比的收益。对道·琼斯工业指数上的股票而言,要上涨三倍比美国证券交易所里的小公司难多了。

高增长,高收益

林奇指出,以较高市盈率出售的公司比以较低市盈率出售的公司更易下跌。然而,如果你掌握了真实情况的话,在以较高市盈率出售的公司里你将赚到更多的钱。假设收益决定股票价格,他举了个例子:一家公司以 20 的市盈率出售,每股赢利 1 美元,即共 20 美元,每年以 20% 速度发展;另一家公司以 10 的市盈率出售,每股 1 美元,即共 10 美元,以 10% 的速度发展。

一年以后,第一家公司将获利 1.20 美元,而第二家公司为 1.10 美元。在第 10 个年头,第一家公司获利将达到 6.19 美元,而且如果它仍以 20 的市盈率出售,那市场价格将是 123.80 美元。如果像过去常发生的那样,假设市盈率下降至 15,那么,市场价格是 92.85 美元。