以上两条连线差异极大,但如果我们对所有可能连线上的所有点进行一次简单的线性回归,我们就能得到回报率的一个更好的衡量指标。如果你不喜欢数学,那我告诉你,回归线就是最符合散点分布趋势的一条线,有时候也被称为最佳拟合线。你可以把它理解为穿越所有散点中心位置的一条直线,回归过程就像是揪住散点图的两端将它不断拉伸,保持图形的整体方向不变,直到所有的起伏之处消失,聚合为一条直线。

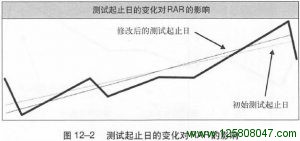

线形回归线和它所代表的回报率为我们提供了一个新指标,我称之为RAR(regressed annual return,回归年度回报率)。这个指标对测试期起止日的变化远不像CAGR那样敏感。从图12-2中可以看到,当RAR的测试起止日改变时,回归线斜率的变化要小得多。

如果我们像比较CAGR那样比较一下测试期变化前后的RAR,我们会发现RAR这个指标对测试起止日的变化不像CAGR那样敏感,因为前后两条回归线的斜率差异要小得多。初始测试的RAR是54.67%,修改起止日之后变为54.78%,仅仅提高了0.11%。相比之下,CAGR却从43.2%上升为46.2%,有3.0%的变化。对这次测试来说,CAGR对测试起止日的敏感度几乎是RAR的30倍。

用在夏普比率中的月度回报率指标同样对这样的变化非常敏感,因为我们去掉了前后两端的三个表现不佳的月份,平均回报率当然会受到影响,尽管影响程度不像CAGR那样大。在夏普比率的分子中用RAR指标更好。

正如前面所说,用于计算MAR比率的最大衰落指标也对测试起止日的变化高度敏感。只要最大衰落发生在测试期的前后任意一端,MAR就会受到很大的影响。最大衰落只是净值曲线上的一个点,所以你并没有看到其他一些有价值的数据。一个包含更多衰落期的指标要好于这个指标。假如一个系统有32%、34%、35%、35%和36%这5次大幅衰落,而另一个系统的5次大衰落分别为20%、25%、26%、29%和36%,那么后者显然好于前者。

另外,衰落程度只是个一维的指标,并不是所有的30%衰落幅度都有同样的意义。如果一个系统仅经历了两个月的衰蓓就转而创出新高,我并不会太在意,但一次持续两年的衰落就是另外一回事了。恢复时间或衰落期的长度本身也是非常重要的。