《金融炼金术》第四部分 评述 第十五章 金融炼金术的视界:实验评判

历时实验的结果同我的预期出入很大,此外,第三阶段的表现也同第一阶段大相径庭,写于1986 年6 月的评判必须返工以覆盖自那以后所发生的一切。第一阶段显示了我的方法的成功,第二阶段则展示了不那么成功时的情景,这使得评判工作更为复杂,但同时也会...

历时实验的结果同我的预期出入很大,此外,第三阶段的表现也同第一阶段大相径庭,写于1986 年6 月的评判必须返工以覆盖自那以后所发生的一切。第一阶段显示了我的方法的成功,第二阶段则展示了不那么成功时的情景,这使得评判工作更为复杂,但同时也会...

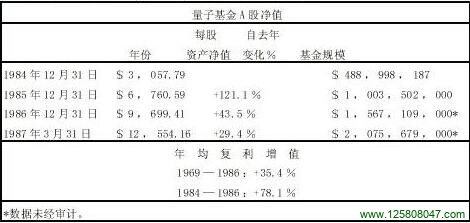

“百年不遇牛市市场”过早地结束了,我已经排除了第二次牛市市场的可能性,不过也许会有某种局部的进展。① “百年不遇牛市市场”的流产为我们洞察整个形势提供了有价值的启发,经历类似过程的并非只此一端,大循环就是另外一例。只要愿意找,还可以发现不少...

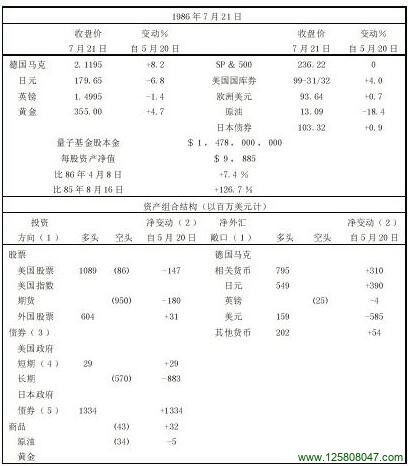

1986年7月21日星期一① 在我脑中始终盘绕着螺旋式通货紧缩的可能性。事实上,在历时实验开始的时候,这一念头占据了主要的地位,最后,我终于放弃了这一想法,倾向于牛市市场的观点,但在控制对照阶段,我仍在继续推敲这个观点,并且偶尔照此行事。 ...

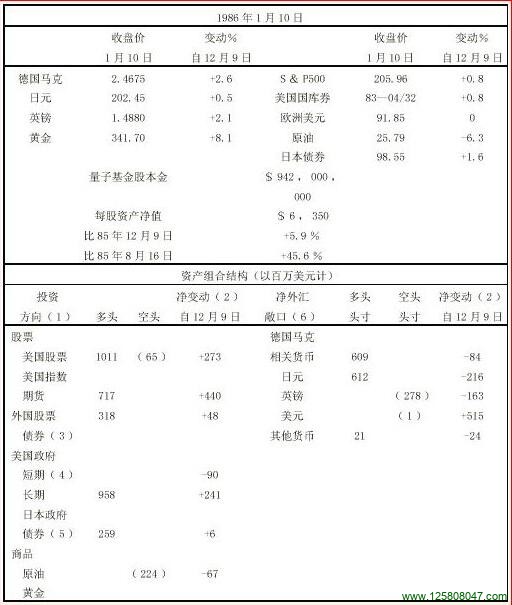

1986年1月11日星期六② 股票与债券市场经历了一次严重的下挫行情,我遭受了极大的损失。早在12 月期指到期时——当时正赶上一次短暂的股市高峰——我已经在股票市场上建立了最大限度的敞口,而我的债券头寸也还没有脱手。结果,当跌势来临时,我的...

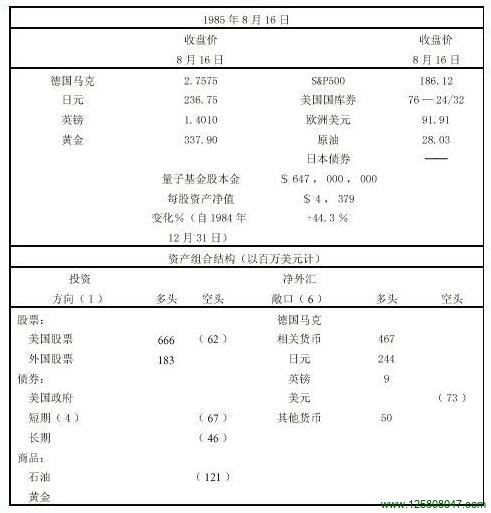

实验正式开始: 1985年8月18日,星期日① 股市近来接受了一种观点,认为货币投放的高速增长预示着强势经济的到来。循环性股票开始上涨,而利率敏感型股票及国防工业股有所下挫。我必须决定跟追那种敞口倾向。对流行的观点我有所怀疑,但又拿不出足够...

1984年大选,历时实验由此开始介入大循环的历史发展过程。在那以前,由于美国经济的持续增长以及美元坚挺,大循环一直春风得意。当时各国中央银行心里都清楚这中间有问题,最终一定维持不下去。1984年年初,他们一度干预市场,试图压低美元汇价,但没...

在里根大循环的背景下,还有一种重要的反身性过程也处于发展之中:美国公司的结构正在经历着重塑阶段,具体方式有合并、收购、剥离财产(divestitures )与杠杆收购。这一变化具有通常同反身性过程相关的那种戏剧性,并且上升到了历史的重要性。...

人们都知道,1982年的国际债务危机构成了一个震撼人心的转折点。债务国资金转移的方向逆转,震荡无所不及。在我们的大循环模型中,震荡以非投机性资本流入的形式表示(↑N),因为它的流向并非出于对总回报的考虑。牵涉到的款项数目巨大:1982年,资...

在国际债务危机期间,我一直忙于一个有关信贷扩张与紧缩过程的粗糙而又表述不甚清楚的模型,这一过程类似于股票市场中的繁荣/萧条的发展过程。我认为1982年是世界性信贷扩张阶段的终结,但当时我并未意识到美国将成为“最后的贷款人”。 庞大而日益增加...

毫无疑问,如果不是管理当局进行了积极而富于想像力的干预,国际债务危机势必令银行体系陷入崩溃,从而给世界经济造成灾难性的后果。上一次可能与此类似的崩溃爆发于30 年代。鉴于以往的教训,国际间成立了一个授权机构以防止历史的重演。因此,听任形势恶...