期权定价理论与金融衍生产品的设计与交易

结论 期权定价理论是金融经济学的重要分支,它不仅建立了金融衍生产品的定价框架和方法,而且推动了金融衍生产品市场的发展和创新,为投资者提供了多样化的风险管理和套利工具。本文下面将介绍了期权定价理论的基本原理和方法,分析其对金融衍生产品的设计与...

结论 期权定价理论是金融经济学的重要分支,它不仅建立了金融衍生产品的定价框架和方法,而且推动了金融衍生产品市场的发展和创新,为投资者提供了多样化的风险管理和套利工具。本文下面将介绍了期权定价理论的基本原理和方法,分析其对金融衍生产品的设计与...

从1958年以来,莫迪利亚尼(Modigliani)和米勒(Miller)提出的MM定理一直是理解企业资本结构与企业价值之间关系的核心理论。MM定理的核心观点是,在理想的市场条件下,企业的资本结构和企业的总价值无关。然而,这种理想的市场条件...

莫迪利亚尼-米勒定理(Modigliani-Miller theorem),简称MM定理,是由弗朗科·莫迪利亚尼和梅尔顿·米勒于1958年提出的。该定理是公司金融理论的重要组成部分,它关注的是公司财务结构,即公司资本的债务与权益的组成,对公...

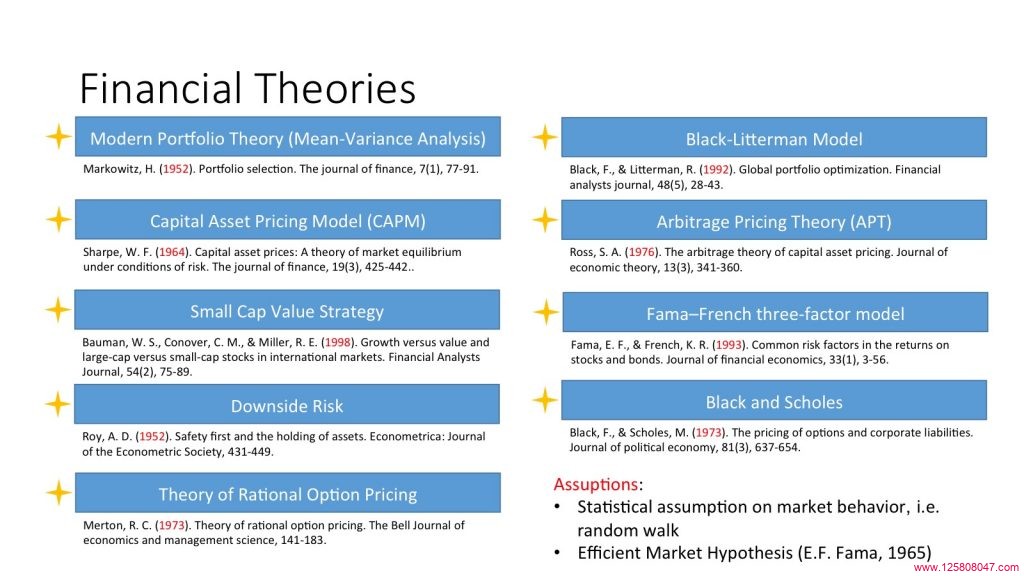

套利定价理论(Arbitrage Pricing Theory,APT)是由美国经济学家斯蒂芬·罗斯(Stephen Ross)于1976年提出的。该理论是金融学中用于资产定价的主要模型之一,也是现代投资理论的重要组成部分。APT的核心思想...

资本资产定价模型(Capital Asset Pricing Model,CAPM)与套利定价理论(Arbitrage Pricing Theory,APT)都是金融理论中用于资产定价的重要模型。这两种模型在诸多方面都有其独特的优点和局限性...

有效市场假说(Efficient Market Hypothesis, EMH)是现代金融理论的核心理论之一,由美国经济学家尤金·法玛(Eugene Fama)在20世纪60年代提出。它认为,在一个信息有效的市场中,资产价格会迅速并完全反映...

金融数学是一种适应现代金融市场复杂化和数字化的科学工具。它涵盖了概率论、统计学、微积分、线性代数和偏微分方程等数学知识,为金融理论提供了坚实的数学基础。从最早的股票和债券定价,到复杂的衍生品策略,再到现在的风险管理和投资优化,金融数学在现代...

金融理论,作为经济学的重要组成部分,深刻影响着全球经济的发展。其源远流长的历史,丰富的内容以及各种复杂的理论模型,为我们理解和解决现实中的经济问题提供了重要的理论工具。金融理论从最初的货币银行学,到现代的金融工程,再到当前流行的金融科技,它...

“拨档”是一种常用的股票交易术语,其涵盖了投资者在面临股价下跌风险时所采取的一系列策略。具体来说,当投资者持有做多头策略的股票时,如果他们预见到股价可能会进一步下跌,那么他们可能会选择将持有的所有股票卖出,以此避免未...

在股市交易中,我们经常会听到一些特殊的行话和术语,其中“抢帽子”就是一种常见的股市策略。这个词可能在初次听到时会让人感到困惑,实际上,它源自于中国的股市,是一种在特定情况下的交易策略。在股市中,“抢帽子”通常是指在股票价格跌至某一支撑位时,...