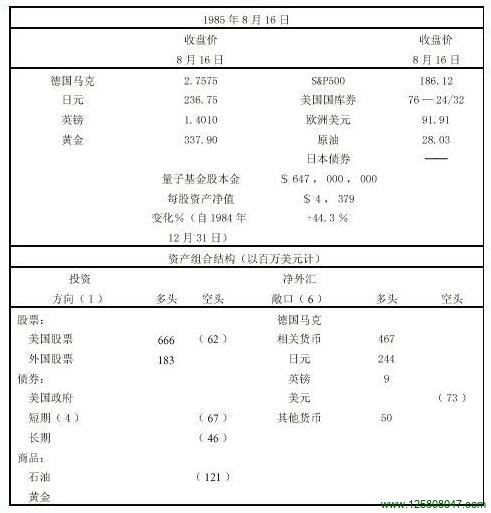

《金融炼金术》第三部分 历时实验 第十一章 第一阶段:8/1985—12/1985

实验正式开始: 1985年8月18日,星期日① 股市近来接受了一种观点,认为货币投放的高速增长预示着强势经济的到来。循环性股票开始上涨,而利率敏感型股票及国防工业股有所下挫。我必须决定跟追那种敞口倾向。对流行的观点我有所怀疑,但又拿不出足够...

实验正式开始: 1985年8月18日,星期日① 股市近来接受了一种观点,认为货币投放的高速增长预示着强势经济的到来。循环性股票开始上涨,而利率敏感型股票及国防工业股有所下挫。我必须决定跟追那种敞口倾向。对流行的观点我有所怀疑,但又拿不出足够...

1984年大选,历时实验由此开始介入大循环的历史发展过程。在那以前,由于美国经济的持续增长以及美元坚挺,大循环一直春风得意。当时各国中央银行心里都清楚这中间有问题,最终一定维持不下去。1984年年初,他们一度干预市场,试图压低美元汇价,但没...

在里根大循环的背景下,还有一种重要的反身性过程也处于发展之中:美国公司的结构正在经历着重塑阶段,具体方式有合并、收购、剥离财产(divestitures )与杠杆收购。这一变化具有通常同反身性过程相关的那种戏剧性,并且上升到了历史的重要性。...

人们都知道,1982年的国际债务危机构成了一个震撼人心的转折点。债务国资金转移的方向逆转,震荡无所不及。在我们的大循环模型中,震荡以非投机性资本流入的形式表示(↑N),因为它的流向并非出于对总回报的考虑。牵涉到的款项数目巨大:1982年,资...

在国际债务危机期间,我一直忙于一个有关信贷扩张与紧缩过程的粗糙而又表述不甚清楚的模型,这一过程类似于股票市场中的繁荣/萧条的发展过程。我认为1982年是世界性信贷扩张阶段的终结,但当时我并未意识到美国将成为“最后的贷款人”。 庞大而日益增加...

毫无疑问,如果不是管理当局进行了积极而富于想像力的干预,国际债务危机势必令银行体系陷入崩溃,从而给世界经济造成灾难性的后果。上一次可能与此类似的崩溃爆发于30 年代。鉴于以往的教训,国际间成立了一个授权机构以防止历史的重演。因此,听任形势恶...

反身性分析的关键在于决定哪些要素应当分离出来予以特别考虑。在处理某一特定的金融市场的有关问题时,情况要简单一些。它的关键变量就是市场价格,而应予以特别考虑的就是那些能够影响市场价格的因素。然而即令如此,进入你视野之中的也将是无限多个因素。仅...

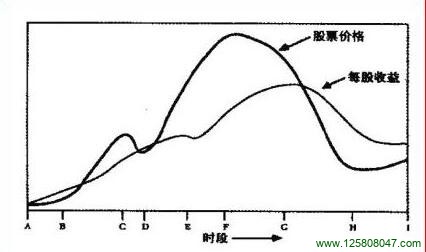

反身性概念和信贷之间似乎存在着一种特殊的缘份,这是不足为怪的:信贷取决于预期,预期涉及偏向,于是信贷成为偏向介入历史过程并发挥因果作用的主要渠道之一。信贷似乎与一种独特的我们称之为繁荣/ 萧条的反身性模式相关联。这种模式是非对称的,繁荣是长...

反身性相互作用在股票市场中是间歇性的,而在货币市场上却是连续的。我试图证明,自由浮动汇率具有内在的不稳定性,并且,这种不稳定性是累积的,因此自由浮动汇率体系的最终崩溃几乎是毫无疑问的。 传统上认为,外汇市场的运动趋向于(货币供求的)均衡点,...

我将从股票市场谈起,试图展开一种反身性的理论。这是因为:一则,作为拥有近 25 年资历的投资商,我最熟悉的就是股票市场;二则,股票市场提供了一个优越的实验场所用于检验理论,在股票市场中,变化是以定量语言表达的并且易于获取资料,甚至连参与者的...